2020 márciusától hazánk gazdasági folyamatait is a koronavírus okozta járvány megfékezésére hozott intézkedések határozták meg. Ezek hatásai április–májusban érződtek a leginkább, amikor szinte teljesen leállt a turizmus, visszaesett a külkereskedelem, az ipari termelés mindössze kétharmada volt az egy évvel korábbinak, és megtört a kiskereskedelem hét éve tartó forgalomnövekedése is. A járvány első hulláma júniusig tartott, ekkor a gazdaság több területén kedvező folyamatok indultak meg.

A gazdasági folyamatokat világszerte a koronavírus-járvány határozta meg

2020 I. félévében a globális gazdasági folyamatok középpontjában a koronavírus-járvánnyal kapcsolatos intézkedések álltak. A világgazdaság az utóbbi években fokozatosan veszített dinamikájából (2017-ben 3,9, 2018-ban 3,6, 2019-ben 2,9%-kal bővültForrás: Nemzetközi Valutaalap (IMF).[1]), 2020 I. félévében pedig a legtöbb nagy nemzetgazdaság recesszióba fordult a pandémia miatt.

A járvány kiindulópontjának számító Kínában megtört a több évtizede tartó konjunktúra, és 2020 I. negyedévében 6,8%-kal csökkent a gazdaság teljesítményeForrás: Gazdasági Együttműködési és Fejlesztési Szervezet (OECD).[2]. A korlátozások feloldásával a II. negyedévben már 3,2%-kal nőtt a bruttó hazai termék (GDP) volumene, amihez a termelő ágak (mezőgazdaság, ipar, építőipar) és a legtöbb szolgáltatás is hozzájárult. A kereskedelem, vendéglátás és az üzleti szolgáltatások teljesítménye azonban még a II. negyedévben is jelentősen csökkent. Az I. félévben összességében 1,6%-kal zsugorodott az ázsiai ország gazdasága az előző év azonos időszakához viszonyítva. A túlnyomórészt fejlett országokat tömörítő OECD egészére számított GDP volumene az I. negyedévben 0,9, a II. negyedévben 12%-kal esett vissza az egy évvel korábbihoz képestForrás: Gazdasági Együttműködési és Fejlesztési Szervezet (OECD).[3]. Legutóbb a 2008–2009-es globális pénzügyi válság idején csökkent az országcsoport teljesítménye. A II. negyedévben már a világgazdaság legjelentősebb szereplőjének számító Egyesült Államok vált a járvány egyik gócpontjává. Az I. negyedévben még valamelyest (0,3%-kal) bővült, a járvány megfékezésére hozott intézkedések hatására azonban a II. negyedévben 9,0%-kal visszaesett az amerikai gazdaság. A GDP 68%-át adó lakossági fogyasztás volumene 10, az exporté 24%-kal kisebb volt, mint az előző év azonos időszakábanForrás: U.S. Bureau of Economic Analysis.[4].

Az Európai Unió gazdasága (különösen a régebbi tagállamoké) már a koronavírus megjelenése előtt is kihívásokkal küzdött, a növekedés üteme az elmúlt két évben fokozatosan lassult. A tagországok többségében már 2020 I. negyedévében is csökkent a GDP volumene, a II. negyedévben pedig mindegyikben visszaesett.Az Eurostat 2020. 10. 12-ei adata alapján. Az adatok szezonálisan és naptárhatással kiigazítottak, kivéve Szlovákiáét, ami csak szezonálisan kiigazított.[5] Az unió egészének (EU27_2020) gazdasági teljesítménye a teljes I. félévet tekintve 8,3%-kal kisebb volt, mint az előző év azonos időszakában. A koronavírus-járvány három nagy nemzetgazdaságot, a magas államadóssága miatt egyébként is sebezhető Olaszországot, valamint Spanyolországot és Franciaországot sújtotta a leginkább. Ezekben az országokban voltak – a magas halálozási arányok mellett – a legnagyobbak a gazdasági károk, az I. és a II. negyedévben is ennek a három tagállamnak a GDP-je esett vissza a leginkább (az év I. felében összességében 12–13%-kal). Az unió legnagyobb nemzetgazdaságának és egyben hazánk legfontosabb külgazdasági partnerének számító Németországban az unió átlagánál kevésbé (a teljes I. félévet tekintve 6,7%-kal) csökkent a gazdaság teljesítménye. A visegrádi országok közül a szlovák gazdaság esett vissza a legnagyobb mértékben, 8,0%-kal, Csehországban 6,4, hazánkban 5,8, Lengyelországban 3,1%-kal csökkent a GDP volumene 2019 I. félévéhez képest.

A II. negyedévben a magyar gazdaság is recesszióba fordult

A magyar gazdaság teljesítménye 2013 óta nőtt, a növekedés üteme 2018-ban és 2019-ben az unión belül hazánkban volt az egyik legnagyobb. Az emelkedő tendencia 2020 I. negyedévében még kitartott, ekkor a GDP volumene (a kiigazítás nélküli adatok alapján) 2,2%-kal meghaladta az egy évvel korábbit, a II. negyedévben viszont már 13,6%-kal csökkent. Így a teljes I. félévben 6,1%-kal kisebb volt a gazdaság teljesítménye, mint az előző év azonos időszakában.

A járvány a legtöbb nemzetgazdasági ágra kedvezőtlenül hatott. Az ipar teljesítménye – jórészt az átmeneti gyárleállások miatt – 9,7, az építőiparé 7,2%-kal csökkent 2020 I. félévében az egy évvel korábbihoz képest. A szolgáltatások közül számos területet különösen érzékenyen érintett a járvány, erőteljesebben, mint az árutermelő ágazatokat: a korlátozások miatt a szálláshely, vendéglátás teljesítménye 36, az egészségügy, szociális ellátásé 21, az adminisztratív szolgáltatásoké 18, a művészet, szabadidő és a szállítás, raktározásé 13–13%-kal elmaradt az egy évvel korábbitól. A II. negyedévben már csak a pénzügyi szolgáltatások emelkedő tendenciája tartott ki.

A bruttó hozzáadott érték és a GDP alakulása, 2020. I. félév

| Megnevezés | Megoszlás | Volumenváltozás az előző év azonos időszakához képest |

|---|---|---|

| Mezőgazdaság | 2,9 | –1,3 |

| Ipar | 20,2 | –9,7 |

| Építőipar | 3,9 | –7,2 |

| Kereskedelem | 9,1 | 1,1 |

| Szállítás, raktározás | 4,5 | –12,9 |

| Szálláshely-szolgáltatás, vendéglátás | 1,1 | –36,2 |

| Információ, kommunikáció | 4,4 | 4,0 |

| Pénzügyi szolgáltatások | 3,5 | 3,9 |

| Ingatlanügyletek | 8,8 | –1,7 |

| Szakmai és tudományos szolgáltatások | 5,7 | 2,1 |

| Adminisztratív szolgáltatások | 2,9 | –18,0 |

| Közigazgatás | 7,6 | –2,8 |

| Oktatás | 4,1 | –3,5 |

| Egészségügy, szociális ellátás | 4,0 | –20,8 |

| Művészet, szabadidő | 2,3 | –13,4 |

| Ágazatok hozzáadott értéke összesen | 85,0 | –6,3 |

| Termékadók egyenlege | 15,0 | –5,0 |

| GDP összesen (piaci beszerzési áron) | 100,0 | –6,1 |

A GDP 6,1%-os visszaesésében az ipar 2,0, a szolgáltatások 2,9 százalékpontnyi csökkenést okoztak. A szolgáltatások közül az egészségügy, szociális ellátás, a szálláshely, vendéglátás, a szállítás, raktározás, és az adminisztratív szolgáltatások fogták vissza leginkább a gazdaság teljesítményét.

Felhasználási oldalon a beruházások és a háztartások fogyasztásának dinamikusan emelkedő trendje is megtört. A háztartások fogyasztása az I. negyedévben még emelkedett, ezt az egészségügyi veszélyhelyzet kihirdetése előtti kedvező gazdasági környezet és a járvány miatti, február–márciusi felvásárlási láz is hajtotta. A II. negyedévben azonban hat és fél évnyi emelkedő periódus ért véget, a háztartások tényleges fogyasztása 8,4%-kal esett vissza, a teljes I. félévet tekintve pedig 2,5%-kal volt alacsonyabb az egy évvel korábbinál. A kereskedelmet és a szolgáltatások széles körét érintő intézkedések nagyban korlátozták a vásárlási lehetőségeket, a bizonytalanabbá váló munkaerőpiaci környezetben pedig a háztartások óvatosabb fogyasztási döntéseket hoztak. A II. negyedévben főleg a szolgáltatások igénybevétele maradt el, illetve a tartósPéldául személygépjármű, bútor, nagyobb elektromos fogyasztási cikk.[6], féltartós termékekPéldául ruházat, kisebb háztartási gépek.[7] vásárlását fogta vissza a lakosság. A napi megélhetést szolgáló cikkeket is magába foglaló, nem tartós termékekre fordított kiadások csak kisebb mértékben csökkentek. A háztartásokénál jóval kisebb súlyú közösségi fogyasztás volumene a II. negyedévben emelkedett, így a végső fogyasztás összességében 2,0%-kal maradt el az I. félévben az előző év azonos időszakitól.

A külkereskedelmi forgalom egyenlege 2017 óta a legtöbb negyedévben visszafogta a GDP növekedését, és 2020 I. félévében is jelentős szerepe volt a gazdasági teljesítmény csökkenésében. Az import volumene 7,6, az exporté 13%-kal esett vissza, a nemzetgazdaság külkereskedelmi forgalmában 366 milliárd forint többlet keletkezett, ami folyó áron számolva harmada az egy évvel korábbinak. A II. negyedévben negatív volt a külkereskedelmi egyenleg, ami utoljára 2008. IV. negyedévben fordult elő.

Megtört a nemzetgazdasági beruházások bővülése

A beruházások visszaesésében szerepe volt az előző évi magas bázisnak, egyes nagy fejlesztési projektek lezárásának, és az uniós források csökkenő effektív felhasználásának is, de a járvány miatt bizonytalan piaci környezetben a gazdasági szereplők sok esetben a tervezett beruházásaikat is elhalasztották, átütemezték. Így 2020 I. félévében megtört a beruházásokBudapest és a megyék beruházási adatait a KSH Fókuszban a megyék című kiadványának 2020. I. félévi száma tartalmazza.[8] volumenének 2017 óta tartó bővülése, ami az I. negyedévi 1,3 és a II. negyedévi 9,9%-os csökkenés eredőjeként 6,3%-kal visszaesett az előző év azonos időszakának magas bázisához képest. A beruházások visszaesése számottevően hozzájárult a gazdasági teljesítmény mérséklődéséhez.

A fejlesztések csökkenését elsősorban a beruházások értékének 58%-át adó, legalább 50 főt foglalkoztató vállalkozások beruházási volumenének 5,7%-os szűkülése okozta, de a 12%-os súlyú költségvetési szervek fejlesztéseinek 20%-os zuhanása is hozzájárult a beruházások csökkenéséhez. A vállalkozások beruházási tevékenységét a járvány miatt kedvezőtlenné váló gazdasági környezet befolyásolta negatívan, míg a költségvetési szervek esetében az uniós forrásból finanszírozott projektek teljesítményértéke csökkent.

Az anyagi-műszaki összetétel szerint a beruházásokat jelentősen visszafogta a beruházásokon belül 58%-os részarányt képviselő építési beruházások 5,7%-os volumencsökkenése. A gép- és berendezésberuházások esetében a járvány hatásaira élesebben reagáltak a gazdaság szereplői, volumene 7,4%-kal maradt el az előző év azonos időszakitól.

Az I. félévi nemzetgazdasági beruházások 28%-át adó, és ezzel a legnagyobb súlyú feldolgozóipar fejlesztéseinek volumene 2,3%-kal csökkent az előző év azonos időszakának magas bázisához képest. A növekedés a II. negyedévben tört meg. A feldolgozóipari beruházások mintegy negyede a villamosberendezés-gyártás területén valósult meg, miután hosszabb ideje folyamatban lévő, nagy értékű projektek révén kiemelkedően növekedett az alág fejlesztéseinek volumene. Ezzel szemben a második legnagyobb súlyú járműgyártásban harmadával csökkentek, miközben a gumi-, műanyag- és építőanyag-iparban közel tizedével nőttek az új tárgyi eszközök beszerzései.

Az összberuházások 18%-át realizáló ingatlanügyletek beruházási teljesítménye 2,1%-kal emelkedett, ezen belül a lakásépítések számottevően bővültek, ugyanakkor a bérbeadást szolgáló üzleti létesítményekbe (pl. irodaházak) irányuló fejlesztések zsugorodtak.

Az infrastrukturális fejlesztések mérséklődése következtében a harmadik legnagyobb súlyú terület, a szállítás, raktározás beruházásainak volumene 7,2%-kal csökkent. Emellett a szállítással foglalkozó vállalkozások beruházásai is elmaradtak az egy évvel korábbitól.

A mezőgazdaság beruházásai elsősorban a gépek és tenyészállatok beszerzéseinek köszönhetően jelentősen, 14%-kal nőttek. A kereskedelem beruházásai 5,6%-kal csökkentek, mivel a nagykereskedelem, illetve a gépjármű, motorkerékpár kereskedelme, javítása ágazatok beruházásainak visszaesését nem ellensúlyozták a kiskereskedelmi fejlesztések.

Az államháztartás részét képező közigazgatásban – elsősorban a központi közigazgatási szervek mérsékeltebb beszerzései révén – 29%-kal esett vissza a volumen. A járványügyi helyzettel is összefüggésben a fekvőbeteg-ellátási terület kiugró fejlesztései révén az egészségügy, szociális ellátás területén 25%-kal bővültek a beruházások.

A 10 legnagyobb* beruházó nemzetgazdasági ág beruházási teljesítménye

| Nemzetgazdasági ág | 2020. II. negyedév | 2020. I. félév | ||

|---|---|---|---|---|

| megoszlás | volumenváltozás az előző év azonos időszakához képest | megoszlás | volumenváltozás az előző év azonos időszakához képest | |

| Nemzetgazdaság összesen | 100,0 | –9,9 | 100,0 | –6,3 |

| Ezen belül: | ||||

| feldolgozóipar | 25,6 | –10,4 | 28,0 | –2,3 |

| ingatlanügyletek | 17,7 | –2,0 | 18,0 | 2,1 |

| szállítás, raktározás | 16,0 | –9,6 | 14,5 | –7,2 |

| mezőgazdaság | 5,3 | 1,8 | 5,7 | 13,7 |

| kereskedelem | 4,8 | –12,5 | 5,2 | –5,6 |

| közigazgatás | 5,4 | –28,6 | 4,6 | –29,0 |

| energiaipar | 3,7 | 13,5 | 3,2 | –13,2 |

| művészet, szabadidő | 3,3 | –27,7 | 3,1 | –26,1 |

| adminisztratív szolgáltatások | 2,5 | –15,3 | 2,6 | –9,0 |

| információ, kommunikáció | 2,3 | 6,5 | 2,5 | 14,6 |

Visszaesett a külkereskedelem és a mérleg egyenlege is romlott

2020. I. félévben a külkereskedelmi termékforgalom euróban számított értéke számottevően elmaradt az egy évvel korábbitól, a visszaesés exportban 11, importban 10%-os volt. A kivitel értéke 48,8, a behozatalé 46,8 milliárd eurót tett ki az év első hat hónapjában, amely révén 2,0 milliárd eurós aktívum keletkezett. Az egyenleg a 2019. január–júniusihoz viszonyítva 911 millió euróval romlott. A külkereskedelem már január–februárban, a koronavírus-járvány magyarországi megjelenése előtt csekély mértékben nőtt, a termékforgalom egészére számított, majdnem 3%-os bővülés a legalacsonyabbnak számít az utóbbi hat év azonos időszakait tekintve. A március–júniusi időszakban a forgalom értéke hónapról hónapra csökkent az egy évvel korábbihoz képest, a legnagyobb mértékben áprilisban. Összességében ez alatt a négy hónap alatt a kivitel euróértéke 19, a behozatalé 16%-kal esett vissza.

2020. I. félévben az áruforgalom volumene exportban 9,6, importban 6,1%-kal volt alacsonyabb az egy évvel korábbinál. A negyedéves folyamatok szerint a kivitel volumennövekedése közel négy éven keresztül, 2020 I. negyedévével bezárólag rendre elmaradt a behozatalétól, míg a II. negyedévben az exportvolumen a behozatalénál nagyobb mértékben esett vissza (20, illetve 14%-kal). A mérleg romlását ugyanakkor tompította a kedvezőbbé váló cserearány.

Az egyenleg romlása alapvetően az Európai Unióval (EU27_2020) folytatott kereskedelemnek tulajdonítható, ebben a relációban 879 millió euróval romlott a mérleg, aminek a legfontosabb tényezőjét a közúti járművek forgalma jelentette: az aktívuma 1,1 milliárd euróval esett vissza 2019. I. félévhez képest.

Az EU-n kívüli országok viszonylatában csekély mértékben (32 millió euróval) nőtt a passzívum. Ezen belül az ázsiai országokkal lebonyolított árucsere mérlege 613 millió euróval vált kedvezőtlenebbé, miután a járvány kezeléséhez szükséges orvosi eszközök felfutó importjával nem tudott lépést tartani a közúti járművek dinamikusan bővülő exportja. Utóbbi árucsoport kivitele elsősorban Japán, Kína és Dél-Korea irányába ugrott meg. Az EU-n kívüli európai országokkal folytatott kereskedelem egyenlege ugyanakkor 680 millió euróval javult, mivel visszaesett az Oroszországból érkező energiaimport értéke.

A külkereskedelmi termékforgalom alakulása főbb országcsoportok szerint,* 2020. I. félév

(%)

| Országcsoport | A kivitel | A behozatal | ||||

|---|---|---|---|---|---|---|

| volumen- | érték- | megoszlása | volumen- | érték- | megoszlása | |

| változása 2019 I. félévéhez képest |

változása 2019 I. félévéhez képest |

|||||

| Európai Unió (EU27_2020) | –11,0 | –12,9 | 77,4 | –9,6 | –12,6 | 70,5 |

| EU-n kívüli országok | –4,3 | –6,1 | 22,6 | 2,9 | –4,7 | 29,5 |

| Ebből: | ||||||

| ázsiai országok | ... | 12,1 | 5,3 | ... | 11,6 | 18,3 |

| európai országok | ... | –10,7 | 12,1 | ... | –26,6 | 8,2 |

| amerikai országok | ... | –7,9 | 4,1 | ... | –10,1 | 2,7 |

| Összesen | –9,6 | –11,5 | 100,0 | –6,1 | –10,4 | 100,0 |

A gépek és szállítóeszközök változatlan áron számított forgalma kivitelben 13, behozatalban 12%-kal csökkent a 2019. I. félévihez képest. Kivitelben a közúti járművek, behozatalban a villamos gépek, készülékek, műszerek jelentették nemcsak a gépjellegű, hanem a teljes forgalom legfontosabb csoportját, előbbiek exportja 26, utóbbiak importja 8,5%-kal csökkent euróban számítva az egy évvel korábbihoz képest.

A feldolgozott termékeken belül a legfontosabb termékkört mindkét forgalmi irányban a gyógyszerek, gyógyszerészeti termékek jelentik, amelyek euróban megállapított importja 26, exportja pedig 14%-kal több volt a 2019. I. félévesnél.

Az energiahordozók importvolumene 14%-kal visszaesett, folyó áron számítva pedig még jelentősebben csökkent, miután az árufőcsoport árszintje a volumencsökkenésnél is nagyobb mértékben maradt el az egy évvel korábbitól.

Az árufőcsoportok közül kizárólag az élelmiszerek, italok, dohánytermékek kereskedelme bővült mindkét forgalmi irányban, az export volumene 5,3, míg az importé 1,0%-kal haladta meg a 2019. I. félévest.

A külkereskedelmi termékforgalom alakulása árufőcsoportok szerint,* 2020. I. félév

(%)

| Árufőcsoport | A kivitel | A behozatal | ||||

|---|---|---|---|---|---|---|

| volumen- | érték- | megoszlása | volumen- | érték- | megoszlása | |

| változása 2019 I. félévéhez képest |

változása 2019 I. félévéhez képest |

|||||

| Élelmiszerek, italok, dohány | 5,3 | 5,4 | 8,1 | 1,0 | 4,5 | 6,1 |

| Nyersanyagok | –17,8 | –16,3 | 2,4 | –9,3 | –12,3 | 2,1 |

| Energiahordozók | –11,7 | –30,7 | 2,2 | –14,4 | –38,9 | 5,5 |

| Feldolgozott termékek | –5,4 | –8,5 | 32,2 | 1,8 | –2,3 | 39,8 |

| Gépek és szállítóeszközök | –13,2 | –14,0 | 55,2 | –11,9 | –13,2 | 46,5 |

| Összesen | –9,6 | –11,5 | 100,0 | –6,1 | –10,4 | 100,0 |

A termékkereskedelemnél jellemzően aktívabb személyes kontaktust igénylő szolgáltatás-külkereskedelmet a járvány súlyosabban érintette. A szolgáltatásexport euróban számított értéke 25, az importé 15%-kal maradt el a 2019. I. félévitől, azaz a kivitel visszaesése a javak ezen csoportját illetően is nagyobb volt a behozatalénál. 2020 első hat hónapja során a bevételek – turizmussal együtt számított – értéke 9,7 milliárd, a kiadások 7,3 milliárd eurót tettek ki. Szolgáltatás-külkereskedelmünk 2,4 milliárd eurós többlettel zárta az első hat hónapot, ami a mérleg 1,9 milliárd eurós romlását jelenti az egy évvel korábbihoz viszonyítva. Az I. féléveket tekintve a mérleg ezt megelőzően 2009-ben romlott utoljára.

A lenti táblában szereplő valamennyi országcsoporttal romlott a szolgáltatás-külkereskedelmi mérlegünk, ennek ellenére mindegyikükkel aktívumunk keletkezett. Az Európai Unió (EU27_2020) vonatkozásában az egyenlegromlás, valamint az aktívum egyaránt 1,1 milliárd eurót tett ki 2020 I. félévében.

A szolgáltatás-külkereskedelmi forgalom alakulása a főbb országcsoportok szerint,* 2020. I. félév

(%)

| Országcsoport | A kivitel | A behozatal | |||

|---|---|---|---|---|---|

| értékváltozása 2019 I. félévéhez képest |

megoszlása | értékváltozása 2019 I. félévéhez képest |

megoszlása | ||

| Európai Unió (EU27_2020) | –28,0 | 60,5 | –20,2 | 66,2 | |

| EU-n kívüli országok | –18,8 | 39,5 | –2,5 | 33,8 | |

| Ebből: | |||||

| európai országok | –25,0 | 17,9 | –14,6 | 13,3 | |

| amerikai országok | –29,6 | 9,9 | –16,4 | 9,6 | |

| ázsiai országok | –35,1 | 6,0 | –10,3 | 6,2 | |

| Összesen | –24,6 | 100,0 | –15,0 | 100,0 | |

A szolgáltatás-külkereskedelmi egyenleg romlása legnagyobbrészt a turizmus hatására következett be, a mérlege 957 millió euróval lett kedvezőtlenebb. Ezen kívül számottevően romlott a szállítási szolgáltatások, valamint a bérmunka-szolgáltatási díjak egyenlege is (715, illetve 242 millió euróval). A kedvezőtlen változások ellenére az aktívumunk 86%-a még mindig ezen három szolgáltatásfajta külforgalmából adódott.

A szolgáltatás-külkereskedelmi forgalom alakulása a főbb szolgáltatáscsoportok szerint,* 2020. I. félév

| Szolgáltatáscsoport | A kivitel | A behozatal | ||

|---|---|---|---|---|

| értékváltozása 2019. I. félévhez képest | megoszlása | értékváltozása 2019. I. félévhez képest | megoszlása | |

| Összesen | –24,6 | 100,0 | –15,0 | 100,0 |

| Ebből: | ||||

| bérmunka-szolgáltatási díj | –23,2 | 7,8 | 15,0 | 1,5 |

| turizmus | –46,1 | 15,3 | –30,4 | 9,8 |

| szállítási szolgáltatások | –31,8 | 23,5 | –17,9 | 21,9 |

| üzleti szolgáltatások | –10,6 | 50,1 | –12,3 | 62,7 |

A kormányzati szektor jelentős hiánnyal zárta az I. félévet

2020 I. félévében a kormányzati szektor egyenlege 1219 milliárd forintos hiányt mutatott, ami a GDP 5,3%-ának felel meg. Az egyenleg 2019 I. félévéhez képest 1374 milliárd forinttal, GDP-arányosan 5,9 százalékponttal romlott, ami elsősorban a koronavírus okozta járvány gazdasági hatásainak és azok enyhítésére hozott intézkedések következménye. A forintban számított egyenlegromlás nagyobb részét (közel 75%-át) a II. negyedéves, kisebb részét (több mint 25%-át) az I. negyedéves folyamatok okozták. GDP-arányosan számítva az egyenleg az I. negyedévben 3,0, a II. negyedévben 9,4 százalékponttal romlott. A II. negyedévi romlás mértékét valamelyest (0,7 százalékponttal) növelte, hogy a GDP folyó áron számított értéke 7,8%-kal zsugorodott.

A kormányzati szektor 2020. I. félévi bevétele (9,8 ezer milliárd forint) 1,4%-kal elmaradt az egy évvel korábbitól. A termelési és importadókból származó bevétel 1,7%-kal mérséklődött, ezen belül az áfabevétel lényegében ugyanekkora mértékben lett kevesebb. A társadalombiztosítási hozzájárulások 4,0%-kal csökkentek, az egyéb bevételek ugyanakkor hasonló mértékben felülmúlták a 2019. I. félévit.

A bevételi oldallal ellentétben a kiadások értéke (11,0 ezer milliárd forint) az I. félév során számottevően, 13%-kal emelkedett az egy évvel korábbihoz viszonyítva. A növekedés üteme már az I. negyedévben 11% volt, ami a II. negyedévben 14%-ra gyorsult. A kiadási tételek közül a pénzbeni társadalmi juttatások 8,5, a kormányzati szektorban dolgozó munkavállalóknak kifizetett összeg pedig 9,7%-kal nőtt 2019 I. félévével összehasonlítva. A legnagyobb, 38%-os növekedést az egyéb kiadások érték el.

Mérséklődött a tevékenységüket szüneteltető egyéni vállalkozók száma

- július végén 1,8 millió regisztrált vállalkozás volt, az egy évvel korábbinál 1,1%-kal több.

A növekedést lényegében az önálló vállalkozók, közülük is elsősorban az egyéni vállalkozók számának emelkedése (2,2, illetve 5,7%) eredményezte, a társas vállalkozásoké 1,4%-kal mérséklődött. 2020-ban a koronavírus-járvány kitörésével márciustól májusig csökkent a vállalkozások száma, júniustól viszont ismét növekedni kezdett. Az egyéni vállalkozók számának bővülése a korábbiaknál kisebb ütemben ugyan, de ebben az időszakban is folyamatos volt.

Március?május hónapokban az egy évvel korábbihoz képest jóval kevesebb új vállalkozást jegyeztettek be. Számuk júniustól ismét meghaladta ugyan az egy évvel korábbit, de az öt hónap alatt összességében mintegy 12 ezerrel kevesebb céget alapítottak, mint 2019 hasonló időszakában.

Jogutóddal vagy jogutód nélkül a március–áprilisi rendkívüli helyzet hatására kevesebb vállalkozást szüntettek meg, a következő két hónapban azonban az egy évvel korábbihoz képest jelentősen megemelkedett a számuk. Júliusra konszolidálódott a helyzet, az öt hónap alatt azonban összességében közel 1300-zal több vállalkozás szűnt meg, mint 2019-ben.

A legtöbb egyéni vállalkozó (108 ezer) április végén szüneteltette tevékenységét, ezt követően májusban és júniusban mérséklődött a számuk, júliusban viszont kismértékben ismét emelkedett. Július végén 95 ezer egyéni vállalkozó szüneteltetett, számuk 60%-kal meghaladta az egy évvel ezelőttit. A regisztrált egyéni vállalkozók 17%-a tartozott ebbe a körbe, a 2019. júliusinál 5,9 százalékponttal magasabb, a 3 hónappal korábbihoz képest azonban 2,7 százalékponttal kisebb volt az arányuk. Ez év május?július hónapjaiban a szállítás, raktározás kivételével mindenütt csökkent a szüneteltetők aránya, legnagyobb mértékben a szálláshely-szolgáltatás, vendéglátás és a kereskedelem területén.

Meghatározó volt a járműüzemanyagok és a sertéshús árváltozása

A járvány gazdasági következményeként csökkenő üzemanyagárak 2020. február–májusban visszafogták az infláció mértékét. A korlátozások feloldása után, a gazdasági visszarendeződés hatására júniustól gyorsult a fogyasztói árak növekedési üteme. A tartósabb inflációs folyamatokat megragadó maginflációA maginflációs mutató célja, hogy a fogyasztóiár-index átmeneti vagy nem piaci eredetű árhatásoktól való megtisztításával (például: időjárás, hatósági intézkedés stb.) feltárja az alapinflációnak az alakulását. Ennek megfelelően a fogyasztóiár-indexből elhagyjuk a nem feldolgozott élelmiszereket (például: friss zöldség, gyümölcs), a járműüzemanyagokat, a teljes háztartási energia főcsoportot és a hatósági áras termékeket, szolgáltatásokat. A maginfláció a teljes fogyasztóiár-index kiszámításához megfigyelt fogyasztói kosár 71%-át fedi le.[9] márciustól az általános árszínvonalnál magasabb szinten, de annál szűkebb sávban (4,0–4,5% között) ingadozott.

2020. január–júliusban átlagosan 3,5%-kal nőttek az árak 2019 azonos időszakához képest. A növekedés mértéke majdnem azonos volt az egy évvel korábbival. Az áremelkedést alapvetően az élelmiszerek és a szeszes italok, dohányáruk drágulása idézte elő. A többi kiadási főcsoportban az átlagosnál kisebb mértékű árnövekedés vagy árcsökkenés történt.

A fogyasztásban 26%-os súlyú élelmiszerek árváltozása termékenként nagymértékben különbözött. A sertéshús 23, a párizsi felvágott, kolbász 20, a szalámi, szárazkolbász, sonka 12%-os drágulását az afrikaisertéspestis-járvány globális árfelhajtó hatása befolyásolta. A friss hazai és déligyümölcs ára elsősorban a csökkenő árukínálat miatt emelkedett 32%-kal, amit a kedvezőtlen időjárás és a nemzetközi közlekedési korlátozások bevezetése okozott. A főbb élelmiszerek közül a tej ára 7,9, a kenyéré 7,6, a tejtermékeké (sajt nélkül) 6,6, a baromfihúsé 3,6%-kal nőtt. A friss zöldség ára mérsékelten (1,1%-kal) emelkedett, a burgonyáé 2,2%-kal csökkent, összefüggésben a mezőgazdasági termelői árak változásával.

A fogyasztásban 27%-os súlyú szolgáltatások díjai az átlagostól elmaradó mértékben nőttek. A lakhatással kapcsolatos kiadások közül a lakbér 6,6, a társasházi közös költség 3,4%-kal drágult. A kommunális szolgáltatások (víz, csatorna, szemétszállítás) és a munkahelyre, iskolába történő utazás tarifái nem módosultak, a telefon-, internethasználatért 2,7%-kal többet kellett fizetni az egy évvel korábbinál. A fogyasztásban 4–10%-os súlyú kiadási főcsoportok közül a szeszes italok, dohányáruk jelentősebb drágulása mögött a cigaretta jövedéki adójának több lépésben megvalósított uniós előírások miatti emelése húzódott meg. A ruházkodási cikkek, a tartós fogyasztási cikkek és a háztartási energia ára alig nőtt. Utóbbi főcsoportban az elektromos energia, a vezetékes gáz és a távfűtés díjai nem módosultak, a tűzifáért viszont 3,1%-kal többet kértek a forgalmazók az egy évvel korábbinál. A járműüzemanyagok ára 5,9%-kal csökkent, összefüggésben a kőolaj világpiaci árának változásával. A gyógyszerek, gyógyáruk 2,3%-kal drágultak.

A harmonizált fogyasztói árindex szerint 2020. január–júliusban az Európai Unióban 1,0% volt az infláció az előző év azonos időszakához viszonyítva. A drágulás üteme a V4-országokban – köztük hazánkban is –, illetve Romániában volt a legnagyobb. Írországban nem változtak, Cipruson, Görögországban, Észtországban és Spanyolországban mérséklődtek az árak. Júliusban hazánkban volt a legnagyobb infláció az unióban.

A mezőgazdasági termelői árak 2020 I. félévében 6,5%-kal nőttek az egy évvel korábbi, 8,9%-os emelkedést követően. A növényi és kertészeti termékek kevésbé – 12% után 5,2%-kal –, az élő állatok és állati termékek erőteljesebben – 3,7% után 8,9%-kal – drágultak az előző évinél.

A főbb növénycsoportok közül a gyümölcsök ára emelkedett a leginkább (43%).

A legnagyobb értékesítési súlyú alma ára 75, az idénygyümölcs szamócáé 50%-kal magasabb volt a 2019 első félévében mértnél. Az ipari növények 18, a zöldségek mindössze 0,9%-kal drágultak, az értékesítésben nagy súlyt képviselő gabonafélék ára pedig csökkent (–5,5%). Ez utóbbiban elsősorban a búza árának csökkenése (–9,3%) játszott szerepet.

Az élő állatok ára 11%-kal emelkedett az I. félévben, a vágóbaromfi árának stagnálása mellett a többi vágóállaté emelkedett. A vágósertés ára 2019 márciusa és 2020 márciusa között az élénk külpiaci kereslet nyomán dinamikusan növekedett ugyan, a második negyedévben azonban a járvány következtében kialakult értékesítési problémák miatt 20%-kal csökkent, de az I. félév átlagában összességében 24%-kal magasabb volt az előző év azonos időszakinál.

A mezőgazdasági ráfordítási árak 0,2%-os I. félévi emelkedése a folyó termelőfelhasználás 0,8%-os csökkenéséből és a mezőgazdasági beruházások árszínvonalának 5,9%-os növekedéséből adódott. Emelkedett az állatgyógyászati termékek (7,4%) és a növényvédő szerek (2,0%) ára, a műtrágyáké (–7,7%), az energia és kenőanyagoké (–4,5%), valamint a takarmányoké (–1,7%) csökkent.

A termelőiár- és a ráfordításiár-index hányadosa, az agrárolló az előző év azonos időszakának 103,0%-os értéke után tovább nyílt, 106,3% volt.

2020 I. félévében az ipari termékek átlagosan 3,4%-kal többe kerültek, mint az előző év azonos időszakában. Az árváltozásokat befolyásoló tényezők közül a járvány világméretűvé válásával (március–áprilisban) a kőolaj világpiaci ára meredeken zuhant, a forint pedig jelentősen gyengült a főbb devizákkal szemben. A járvány első hullámának lecsengésével, a korlátozások feloldásával a pénz- és árupiacok is közelítettek a rendkívüli helyzet előtti állapothoz. A megváltozott gazdasági folyamatok hatása leginkább az energiatermelő ágazatok áraiban érződött, amelyek az I. félévben átlagosan 7,8%-kal alacsonyabbak voltak, mint az előző év azonos időszakában. Ezzel szemben a továbbfelhasználásra termelő, a beruházási javakat és a fogyasztási cikkeket gyártó ágazatokat továbbra is drágulás jellemezte.

Az ipar belföldi értékesítési árai 2016 végétől folyamatosan emelkedtek, ez a tendencia 2020 II. negyedévében megtört, jórészt az energiahordozók áresése miatt. (A nemzetközi piacoknak leginkább kitett kokszgyártás, kőolaj-feldolgozás termékei április–májusban több mint 30%-kal kevesebbe kerültek az egy évvel korábbinál, és az energiaiparban is csökkentek az árak.) A teljes I. félévet tekintve a belföldön értékesített iparcikkek átlagosan 0,6%-kal többe kerültek az előző év azonos időszakinál. Ezen belül a feldolgozóipari termékek 2,3%-kal drágultak, az energiaipariak 2,9%-kal olcsóbbak lettek. A feldolgozóipari alágak többségében emelkedtek az árak, a hazai eladásokban legnagyobb súlyú élelmiszeriparban 7,0%-kal. Ezen belül a húsiparban – részben az afrikaisertéspestis-járvány miatt – 14%-kal nőttek az árak.

A külföldre értékesített iparcikkek árai a belföldinél nagyobb mértékben, a 2019. I. félévihez viszonyítva átlagosan 4,8%-kal emelkedtek. Az eltérésben nagy szerepe volt annak, hogy az exportban jóval kisebb az energiatermelő ágazatok súlya, a forint gyengülésének viszont erős árfelhajtó hatása volt. A külföldi eladások zömét adó feldolgozóiparban 6,0%-kal nőttek az árak, a kis súlyú energiaiparban a magas bázishoz képest 18%-kal csökkentek.

Az építőipari termelői árak növekedése tovább lassult, 2020 I. félévében átlagosan 8,1%-kal haladták meg az egy évvel korábbiakat. Az ágazatok közül leginkább az épületek (4,0 százalékponttal), legkevésbé az egyéb építmények (0,8 százalékponttal) építésének drágulása mérséklődött, aminek eredményeként az egyes területek árváltozása kiegyenlítettebbé vált.

Az építményalcsoportok közül a nagy- és kiskereskedelmi épületek építése drágult a leginkább, 9,1%-kal a 2019. I. félévihez képest. A lakóépületek közül az egylakásos épületek építése 7,8, a többlakásos társasházaké pedig 7,7%-kal került többe. Az egyéb építmények körében a legnagyobb mértékben, 7,9%-kal az útépítések drágultak.

A lakásárak 2014 óta tartó növekedése 2019 IV. negyedévében megtorpant: az előző negyedévhez képest a használt lakások ára 1,1, az új lakásoké 5,9%-kal csökkent. 2020 I. negyedévében újra emelkedett mind az új (5,2%), mind a használt lakások (1,1%) ára. A 2015. évi bázison számított használtlakás-árindex újra elérte a 2019. III. negyedévi 173%-os csúcsot, míg az új lakások árindexe 164% volt.

2020 I. negyedévében az eddig regisztrált kevesebb mint félezer újlakás-tranzakció alapján az átlagár 24,7 millió forint volt, ami egyelőre elmaradt a 2019. évi értéktől (30,5 millió forint). Az átlagos használtlakás-ár 16,0 millió forint, a főváros és a vidék átlagos árszintje közötti különbség 2,6-szeres volt.

Folytatódott a szolgáltatási kibocsátási árakA megfigyelt szolgáltatási területeken a teljes ügyfélkörnek nyújtott szolgáltatások esetében.[10] gyakorlatilag több mint 3 éve tartó emelkedése, átlagosan 2,0%-kal voltak magasabbak 2020 I. félévében az előző év azonos időszakinál. Az áremelkedés üteme az egy évvel korábbihoz hasonló, ugyanakkor az árutermelő ágazatokénál továbbra is visszafogottabb volt.

A szolgáltatások többségében emelkedtek a díjak. Leginkább, 9,2%-kal a postai, futárpostai tevékenységeké, elsősorban az év elején megemelt postai levélfeladási díjszabások, átárazott partneri szerződések, valamint a járvány miatt a II. negyedévben szükségessé vált csomagfeladási díjemelések következtében. Jelentősebben, 8,3%-kal drágult még a biztonsági, nyomozói tevékenység, viszont a távközlés árai tovább csökkentek. A legnagyobb mértékben (0,9, illetve egyaránt 0,6 százalékponttal) a közúti árszállítás, illetve az információtechnológiai szolgáltatások drágulása, valamint a távközlési díjak csökkenése befolyásolta az árak alakulását.

2020 I. félévében a külkereskedelmi termékforgalom forintban mért árszínvonala az exportban 5,0, az importban 2,5%-kal nőtt az előző év azonos időszakához képest.

Az árszintemelkedés a forint leértékelődéséből fakadt, amelyet mérsékelt a devizaárszint csökkenése. A forint átlagárfolyama 2020. I. félévben az euróhoz képest 7,7, a dollárhoz viszonyítva 10%-kal volt gyengébb, mint 2019 azonos időszakában. Az I. félév során a cserearány 2,4%-kal javult, aminek fontos tényezőjét jelentette, hogy az energiahordozó-import forintban számított árszintje 24%-kal csökkent 2019 I. félévéhez viszonyítva.

A II. negyedévben a cserearány-javulás mértéke nagyobb volt, mint az elsőben (3,0, illetve 1,7%), annak betudhatóan, hogy az import forintárszint-emelkedése 3,2-ről 1,9%-ra mérséklődött.

Leginkább a járműipar teljesítménycsökkenése vetette vissza az ipari termelést

Magyarországon az ipari termelés volumene 2013 óta évről évre nőtt, jellemzően az uniós átlagot meghaladó mértékben. 2019-ben a tagállamok közül hazánkban bővült a legdinamikusabban (5,6%-kal) a kibocsátás. Az emelkedő tendencia 2020 első két hónapjában is folytatódott, a kedvező folyamatokat azonban márciustól felülírták a koronavírus-járvány terjedésével összefüggő gazdasági hatások, többek között egyes üzemekben a gyártás átmeneti leállása, a globális beszállítói láncokban keletkezett fennakadások és a szűkülő értékesítési lehetőségek. Áprilisban volt a legnagyobb visszaesés, ekkor a termelés volumene 37%-kal maradt el az egy évvel korábbitól. A járvány első hullámának lecsengésével, a korlátozások fokozatos feloldásával a termelés is egyre inkább megközelítette a korábbi szintjét, a teljes első félévet tekintve így is 13%-kal alacsonyabb volt, mint 2019 azonos időszakában. Az ipari export 14, a kisebb súlyú belföldi értékesítések volumene 7,7%-kal csökkent.

A rendkívüli helyzet az egyes ipari területeket eltérően érintette:

- A legnagyobb termelési értékkel bíró és az előző évben húzóágazatnak számító járműgyártásban volt a legnagyobb a kiesés. A január–februári 8,4%-os bővülés után meredeken esett a termelés. Március második felében leálltak a hazai autógyárak, így a közútigépjármű-gyártás áprilisban szinte egyáltalán nem termelt, és a járműalkatrész-gyártás is csak igen visszafogott kapacitással üzemelt. Az autógyárak fokozatos újraindulásával egyre bővült a termelés volumene, de az I. félévben összességében így is több mint negyedével alacsonyabb volt a járműgyártás kibocsátása, mint az előző év azonos időszakában. Az iparág teljesítménye a beszállítói kapcsolatokon keresztül hatással volt más feldolgozóipari területekre, többek között az elektronikai iparra, a gumi- és műanyagiparra, a kohászat és fémfeldolgozásra is.

- A feldolgozóipari termelés 13%-át adó (a járműgyártást követően a második legnagyobb súlyú) elektronikai iparban a január–februári 9,5%-os emelkedést követően márciusra számottevően lassult a növekedés üteme, majd az április–májusi jelentős visszaesés után júniusban már újra bővült az iparág. Az I. félévben összességében 2,7%-kal alacsonyabb volt a kibocsátása, mint egy évvel korábban.

- Az elektronikai iparhoz hasonló súlyú, de nagyobbrészt belföldön értékesítő élelmiszeripar az év első három hónapjában tizedével bővült az előző év azonos időszakához képest, amiben jelentős szerepe volt a járványhelyzettel összefüggő felvásárlási láznak. Kiugróan nagy volt a kereslet az étolaj, a malomipari termékek, valamint a keményítő iránt. A vendéglátást érintő korlátozások elsősorban az italgyártás teljesítményét vetették vissza, a húsipar II. negyedévi visszaesését pedig főképp a madárinfluenza miatt kialakult alapanyaghiány okozta. Az élelmiszeripar termelése április–májusban jelentősen csökkent, a teljes I. félévet tekintve így is magasabb volt (1,7%-kal), mint egy évvel korábban.

- A kohászat, fémfeldolgozás termelése az év első hat hónapjában 18%-kal maradt el az előző év azonos időszakitól, ami csak részben a járvány következménye, az európai gyártók már korábban is értékesítési nehézségekkel küzdöttek. Ez összefüggött a termékeik fontos felvevőpiacát jelentő európai autóipar gyenge teljesítményével és az ázsiai (elsősorban kínai) versenytársak térnyerésével is. A járvány tovább szűkítette az értékesítési lehetőségeket, a hazai termelés májusban volt a mélyponton.

- A gumi-, műanyag- és építőanyag-iparon belül az I. negyedévben még jól teljesítő gumiabroncsgyártást fogta vissza leginkább a járvány, több nagy üzemben is voltak kényszerleállások. A műanyagipar már az év első két hónapjában is csökkent, az építőanyag-iparban viszont növekvő trendet tört meg az egészségügyi veszélyhelyzet.

- A járvány átmenetileg visszafogta az előző évben legdinamikusabban bővülő feldolgozóipari terület, a villamosberendezés-gyártás teljesítményét is. Az iparági folyamatokat alapvetően az akkumulátorgyártás elmúlt években létrehozott jelentős kapacitásai határozzák meg, így az alág termelése az I. félévben (az április–májusi visszaesés ellenére is) számottevően, 7,7%-kal nőtt az egy évvel korábbihoz képest.

- Szintén bővült (5,2%-kal) a járvány miatt speciális helyzetben lévő gyógyszergyártás. A félév során a legnagyobb mértékű (22%-os) növekedést áprilisban érte el, amiben az alacsony bázis is szerepet játszott.

Az uniós tagállamok többségében már a járvány megjelenése előtt, 2019 végén–2020 elején csökkent a termelés volumene. Ezekben az országokban egy már jelen lévő, kedvezőtlen folyamatot erősített fel, más tagállamokban (köztük Magyarországon) egy növekvő trendet tört meg a pandémia. A nemzetközi összehasonlításhoz rendelkezésre álló, naptárhatással kiigazított adatok szerint hazánkban az I. negyedévben még az uniós átlagnál kisebb, a II. negyedévben viszont már nagyobb volt az ipari termelés csökkenése. A visszaesés mértéke az egyes tagállamokban nagyban függött a járvány időbeli megjelenésétől, a megfékezésére hozott, országonként eltérő intézkedések természetétől, gazdasági hatásától, az ipar szerkezetétől, a leginkább érintett iparágak súlyától.

Csökkent a hazai energiafogyasztás

2020 I. félévében az ipari termelés 4,4%-át adó energiaipari kibocsátás (folyó áron 693 milliárd forint) volumene 0,9%-kal elmaradt az előző év azonos időszakitól. A teljesítmény 70%-át előállító villamosenergia-termelés, -ellátás volumene 0,9%-kal bővült, miközben a 18%-ot adó gázellátásé 4,5, a legkisebb súlyú (12%) gőzellátás, légkondicionálásé 5,5%-kal csökkent.

2020 első hat hónapjában az energiafogyasztás (556 PJ) 1,8%-kal kisebb volt az egy évvel korábbinál.Forrás: Magyar Energetikai és Közmű-szabályozási Hivatal.[11] Az elsődleges energiafogyasztás szerkezetében nem történt számottevő változás, a szükséglet 35%-át földgáz, a 27%-át kőolaj és kőolajszármazékok biztosították, mindkettő túlnyomó részben külföldről származott. A szükséglet 16%-át nukleáris energia, 6,1%-át szén és széntermék, 3,7%-át nettó villamosenergia-import fedezte. Szénfelhasználásunk felét hazai kitermelésből nyertük. A fogyasztás több mint tizedét egyéb energiaforrások, például megújuló energiahordozók és hulladék elégítették ki.

Magyarország villamosenergia-fogyasztása 2020 első hat hónapjában az előző év azonos időszakinál 2,8%-kal kevesebb, 22,7 milliárd kWh volt. A megújuló alapú villamosenergia-termelésen belül a napenergia szerepe viszont évről évre bővül, az ilyen módon előállított 1,2 milliárd kWh 1,9-szerese volt az egy évvel korábbinak.

Az építőipart is elérte a járvány okozta visszaesés

A koronavírus okozta járvány negatív hatásai májustól kezdtek jelentősebben megmutatkozni az építőipari termelésben, ebben a hónapban 19, júniusban pedig 16%-kal maradt el a teljesítmény az egy évvel korábbi, magas bázistól. Az építőipari termelés (1,8 ezer milliárd forint) 2020. I. félévi volumene az egy évvel korábbihoz képest összességében 7,4%-kal csökkentBudapest és a megyék építőipari termelésére vonatkozó adatait a KSH Fókuszban a megyék című kiadványának 2020. I. félévi száma tartalmazza.[12], ezzel megtört a 2017-ben kezdődött növekedési folyamat.

Az I. félévi kibocsátás csökkenéséhez mindkét építményfőcsoport hozzájárult. Az építőipari produktum mintegy hattizedét adó épületépítés volumene 7,4%-kal maradt el az egy évvel korábbitól, a legnagyobb mértékű visszaesés (22%-os) májusban következett be. Az egyéb építmények teljesítménye féléves szinten az épületépítéshez hasonló mértékben, 7,2%-kal csökkent.

Részben a beruházások csökkenése miatt az építőipari vállalkozások megrendelései kedvezőtlenül alakulnak: 2020 első felében az ágazati szereplők 1,6 ezer milliárd forint értékű új szerződést kötöttek, volumenében 11%-kal kevesebbet, mint egy évvel korábban. Ezen belül

- az épületek építésére irányulóké az egy évvel korábbi magas bázishoz képest 4,4%-kal mérséklődtek,

- az egyéb építményekre vonatkozó megállapodások jelentősebben, 19%-kal visszaestek, a júniusban kötött szerződések volumene az egy évvel korábbi felét sem érte el.

A június végi, 2,0 ezer milliárd forint értékű szerződésállomány volumene 19%-kal elmaradt a 2019. júniusitól.

- A visszaesést az egyéb építmények kivitelezésére irányuló szerződések folyamatos csökkenése okozta, a június végi állomány alig több mint héttizede volt az egy évvel korábbinak.

- Az épületek építésére vonatkozó megállapodások növekedése is lelassult, de a 2019. júniusi magas bázist 5,0%-kal sikerült túlszárnyalni.

Mérséklődött a lakosság építési kedve

2020 I. félévében az egy évvel korábbinál 34%-kal több, 8697 lakás épültBudapest és a megyék lakásépítési adatait a KSH Fókuszban a megyék című kiadványának 2020. I. negyedévi száma tartalmazza.[13]. Mindegyik településkategóriában nőtt a használatba vett lakások száma, az átlagot meghaladó bővülés a városokban volt: a kisebb városokban 47, a megyei jogúakban 40%-kal több lakást vettek használatba. A községekben és a fővárosban 23, illetve 22%-kal épült több lakás. Az összes lakásnak csak 21%-a épült fel községekben. Részben ennek következtében az új lakások átlagos alapterülete 2,0 m2-rel, 96,6 m2-re csökkent. Az új lakóépületben használatba vett lakások 49%-a volt családi ház, 43%-a többlakásos, 4,2%-a lakóparki épület része. A vállalkozások építtetői aránya 52-ről 54%-ra emelkedett 2019 azonos időszakához képest.

Az építési engedélyek és bejelentések alapján építendő lakások száma 32%-kal kevesebb, 12 475 volt az I. félévben. (A kiadott engedélyek alapján 27%-kal kevesebb, 5437 lakóépület, és 4,4%-kal kevesebb, 1918 nem lakóépület építését tervezik.) Az engedélyek és egyszerű bejelentések 39%-át Budapesten adták ki, ahol – a községek mellett (–25%) – a legkevésbé (–21%) csökkent az építési kedv. Az építési hajlandóság a megyei jogú városokban esett vissza a legnagyobb mértékben (–51%). Az egyszerű bejelentés jogával leggyakrabban (95%) a községekben éltek, míg a 49%-os átlagot leginkább a budapesti arány (7,7%) múlta alul.

A járvány a használatba vett lakások számát nem, az új engedélyek és egyszerű bejelentések számát azonban befolyásolta: 2019 azonos hónapjához képest márciusban kétharmadára, április–májusban alig több mint felére csökkent, júniusban már az egy évvel korábbi szint 90%-a volt a kiadott engedélyek és egyszerű bejelentések száma.

#Több havi csökkenést követően a júniusi kiskereskedelmi forgalom elérte az egy évvel korábbi szintet A kiskereskedelmi üzletek forgalmaBudapest és a megyék kiskereskedelmi üzleteinek forgalmára vonatkozó adatait a KSH Fókuszban a megyék című kiadványának 2020. I. félévi száma tartalmazza.[14] 2020 I. félévében a naptárhatástól megtisztított adatok szerint 1,2%-kal bővült az egy évvel korábbihoz viszonyítva. A koronavírus-járvány terjedésének hírére kialakult I. negyedéves forgalomfelfutást áprilisban jelentős forgalom-visszaesés követte, ami a járványügyi veszélyhelyzet miatti, a kiskereskedelmet is érintő jogszabályi korlátozások bevezetésével függött össze. A korlátozások feloldásával májusban kisebb mértékű volumencsökkenés következett be, júniusra pedig a forgalom volumene csaknem elérte az előző év azonos időszakit.

Az élelmiszer és élelmiszer jellegű üzletek értékesítésének naptárhatástól megtisztított volumene 4,6%-kal emelkedett 2020 I. félévében. Ezen belül a forgalom 76%-át lebonyolító vegyes termékkörű üzleteké 5,8%-kal nőtt, az élelmiszer-, ital-, dohányáru-szaküzleteké 0,3%-kal csökkent.

A nem élelmiszertermékeket forgalmazó kiskereskedelmi egységek esetében január–júniusban 2,1%-kal nőtt a volumen az egy évvel korábbihoz képest. Ezen belül csak az iparcikk jellegű vegyes- (9,2%), valamint a gyógyszer-, gyógyászatitermék-üzletek (6,7%) forgalma emelkedett, ugyanakkor a textil-, ruházati és lábbeli-, illetve a használtcikk-üzleteké jelentősen, mintegy háromtizedével csökkent. A járvány terjedésével előtérbe kerültek a készpénzhasználatot és a személyes kontaktust elkerülő online vásárlási formák. Ennek eredményeként a termékek széles körére kiterjedő csomagküldő és internetes kiskereskedelem részaránya az összforgalomból 2020. I. félévben 8,5%-ra emelkedett, míg a forgalom volumene másfélszeresére bővült az előző év azonos időszakához képest.

A kiskereskedelmi üzletek forgalmának alakulása, 2020. I. félév

| Megnevezés | Megoszlás | Naptárhatástól megtisztított volumenváltozás az előző év azonos időszakához képest | ||||

|---|---|---|---|---|---|---|

| 2020. január–június | 2020. január–március | 2020. április | 2020. május | 2020. június | ||

| Élelmiszer jellegű vegyes | 37,1 | 5,8 | 10,4 | 2,5 | 3,3 | –1,4 |

| Élelmiszer, ital, dohányáru | 11,5 | –0,3 | 4,9 | –9,5 | –1,9 | –2,8 |

| Élelmiszer és élelmiszer jellegű vegyes összesen |

48,7 | 4,6 | 9,6 | –0,4 | 1,8 | –1,5 |

| Iparcikk jellegű vegyes | 4,2 | 9,2 | 13,3 | –8,2 | 13,4 | 14,7 |

| Textil, ruházati és lábbeli |

3,8 | –32,8 | –15,7 | –89,8 | –40,2 | –14,2 |

| Bútor, műszaki cikk | 8,1 | –1,8 | 1,6 | –23,8 | 4,8 | 4,7 |

| Könyv, újság, papíráru |

0,6 | –26,6 | –8,4 | –67,6 | –47,8 | –17,2 |

| Számítástechnika és egyéb iparcikk |

5,4 | –0,6 | 8,8 | –33,1 | –5,2 | 13,1 |

| Gyógyszer, gyógyászati termék |

4,5 | 6,7 | 21,2 | –5,7 | –14,0 | –6,8 |

| Illatszer | 2,4 | –1,4 | 14,5 | –28,6 | –17,1 | –0,3 |

| Használt cikk | 0,3 | –30,3 | –7,5 | –79,6 | –44,7 | –26,8 |

| Csomagküldő és internet | 8,5 | 49,5 | 34,7 | 103,5 | 57,9 | 29,6 |

| Nem élelmiszertermék jellegű összesen | 37,7 | 2,1 | 8,1 | –14,8 | 1,0 | 4,6 |

| Gépjárműüzemanyag-forgalom | 13,6 | –11,3 | –5,0 | –26,3 | –14,1 | –11,0 |

| Kiskereskedelem összesen | 100,0 | 1,2 | 7,2 | –10,2 | –1,9 | –0,2 |

A járvány első hullámának lecsengését követően, az uniós tagállamok többségében a kiskereskedelem volumene ismét növekedésnek indult, júniusban az unió átlagában 1,4%-os emelkedést mértek. A június havi növekedés azonban nem tudta kompenzálni a március óta tartó csökkenést, így összességében az Európai Unióban 2020. január–júniusban – az Eurostat naptárhatástól megtisztított adatai szerint – a kiskereskedelmi forgalom volumene átlagosan 3,4%-kal mérséklődött az előző év azonos időszakához mérten. A tagországok többségében csökkent a forgalom, leginkább a járványtól erősen sújtott Olaszországban (–12%), míg a legnagyobb arányú növekedést Finnországban (3,5%) mérték.

Az elmaradt vendégforgalom még júniusban is éreztette a hatását a kereskedelmi szálláshelyeken

2020 I. félévében a kereskedelmi szálláshelyeken (szállodákban, panziókban, kempingekben, üdülőháztelepeken, közösségi szálláshelyeken) 2,2 millió vendég 5,2 millió vendégéjszakát töltött el. A vendégek és a vendégéjszakák száma egyaránt 61%-kal csökkent az előző év azonos időszakához képest. A féléven belül január–februárban még egytizedével emelkedett a szálláshelyek vendégforgalma, azonban a járvány terjedését megakadályozó intézkedések visszavetették a forgalmat az egy évvel korábbihoz képest: márciusban 65, április–májusban 95, júniusban 75%-kal.

Az év első hat hónapjában 871 ezer külföldi vendég összesen 2,3 millió vendégéjszakára szállt meg a kereskedelmi szálláshelyeken. Az előbbi 68, az utóbbi 66%-kal kevesebb volt, mint 2019 I. félévében. Az ázsiai és az afrikai vendégek forgalmán már februárban, a többi kontinensről érkezők esetében csak márciustól vált érezhetővé a járvány hatása. A vendégéjszakában mért forgalom Európából és Ázsiából a 2019. január–júniusi érték mintegy harmadára, Ausztrália és Óceániából, valamint Amerikából kevesebb, mint negyedére esett vissza. A román és az ukrán vendégek által eltöltött éjszakák száma csökkent a legkisebb mértékben, 54, illetve 52%-kal. A legfontosabb küldő országunkból, Németországból 73%-kal kevesebb éjszakát regisztráltak a szálláshelyek.

A kereskedelmi szálláshelyeken 2020. január és június között 1,3 millió belföldi vendég 2,9 millió vendégéjszakát töltött el. A vendégek és a vendégéjszakák száma hasonló mértékben, 55, illetve 54%-kal esett vissza.

Az év első két hónapjában a turisztikai régiók mindegyikében magasabb vendégforgalmat regisztráltak a szálláshelyek, mint egy évvel korábban. A járvány terjedését megakadályozó intézkedések azonban márciustól mindegyik régióban visszavetették a forgalmat. A korlátozások feloldásával némileg javult a helyzet, de ezzel együtt is az I. féléves forgalom egyik régióban sem érte el a 2019. január–júniusban eltöltött vendégéjszakák felét. A legnagyobb forgalomkiesést a külföldiek esetében a Balatonnál, a belföldieknél pedig Budapest–Közép-Duna-vidék kereskedelmi szálláshelyein tapasztaltuk.Budapest és a megyék kereskedelmi szálláshelyeire vonatkozó adatait a KSH Fókuszban a megyék című kiadványának 2020. I. félévi száma tartalmazza.[15]

A kereskedelmi szálláshelyek 2020. január–júniusban 99 milliárd forint bruttó árbevételt értek el, ami folyó áron 59%-kal volt kevesebb az előző év azonos időszakinál. A bevételek 53%-a a szállásdíjból származott, amelynek az értéke 62%-kal csökkent az előző év I. félévéhez képest. Vendéglátásból és az egyéb szolgáltatásokból egyaránt 54, illetve 55%-kal kevesebb bevétel folyt be, mint egy évvel korábban.

A kereskedelmi szálláshelyek forgalmának alakulása, 2020. I. félév

| Megnevezés | Érték | Változás az előző év azonos időszakához képest, % | ||||||

|---|---|---|---|---|---|---|---|---|

| 2020. január–június | 2020. január | 2020. február | 2020. március | 2020. április | 2020. május | 2020. június | ||

| Vendégek száma, ezer fő | 2 199 | –61,0 | 14,6 | 7,6 | –68,3 | –97,8 | –93,2 | –75,0 |

| Ebből: | ||||||||

| belföldi | 1329 | –55,2 | 11,9 | 7,8 | –63,5 | –96,3 | –87,5 | –60,1 |

| külföldi | 871 | –67,5 | 17,5 | 7,3 | –73,6 | –99,4 | –99,2 | –93,1 |

| Vendégéjszakák száma, ezer | 5 179 | –60,6 | 11,3 | 9,0 | –64,6 | –97,0 | –92,7 | –75,2 |

| Ebből: | ||||||||

| belföldi | 2 920 | –54,5 | 6,6 | 6,1 | –61,0 | –95,0 | –85,9 | –59,2 |

| külföldi | 2 259 | –66,4 | 15,9 | 11,9 | –68,1 | –98,7 | –98,4 | –93,2 |

| Bruttó árbevétel, millió forint | 99 221 | –58,7 | 17,5 | 18,9 | –59,7 | –97,3 | –93,4 | –77,0 |

| Ebből: szállásdíj | 52 836 | –61,6 | 22,2 | 22,2 | –61,2 | –97,8 | –94,8 | –81,0 |

A vendégéjszakában mért forgalom közel nyolctizedét kitevő szállodák szobakihasználtságán az elmaradó vendégforgalom júniusban is éreztette hatását, a 21%-os szobafoglaltság 45 százalékponttal kisebb a 2019. júniusinál. A szállodai szobák átlagára, valamint az egy kiadható szobára jutó szállásdíjbevétel (REVPAR) 2020. júniusban továbbra is alacsonyabb volt az előző év azonos időszakinál.A koronavírus okozta járvány miatti hiányos adatszolgáltatás következtében a kapacitásadatok 2020. márciusra, áprilisra és májusra nem állnak rendelkezésre, a júniusi adatok a korábbi időszakok adataival csak korlátozottan összehasonlíthatóak.[16]

2020 I. félévében a vendéglátóhelyek (a kereskedelmi szálláshelyek vendéglátóegységeivel együtt) 466 milliárd forintos eladási forgalmának csaknem kilenctizede a kereskedelmi, a fennmaradó rész pedig a munkahelyi vendéglátásból származott. A teljes forgalom volumene a kereskedelmi vendéglátóhelyeken 35, a munkahelyi vendéglátásban 36%-kal csökkent. Március második felétől a vendéglátóhelyek többsége nem fogadhatott vendéget, elvitelre vagy házhozszállítással szolgálhatták ki a fogyasztókat. A korlátozások májusi feloldását követően továbbra is kisebb volt a forgalom, mint az előző év azonos hónapjaiban, azonban a csökkenés ütemében lassulást figyelhettünk meg.

A járvány miatti intézkedések a személyszállítást sújtották leginkább

A járvány miatti gazdasági hatások következtében a nemzetgazdasági áruszállítási teljesítmény 2019 második felében megindult mérséklődése 2020-ban jelentősen felgyorsult. A csökkenés üteme a 2020. I. negyedévi 8,5-ről a II. negyedévben 22%-ra emelkedett, így a féléves teljesítmény összességében 15%-kal maradt el az egy évvel korábbitól. A visszaeséshez a szállított áruk 10%-kal kisebb tömege és az átlagos szállítási távolság rövidebbé válása egyaránt hozzájárult. A belföldi (–7,8%) és a nemzetközi teljesítmény (–18%) is csökkent.

A fenti tendenciához a szállítási módok közül a meghatározó súlyú közúti áruszállítás teljesítmény-visszaesése járult hozzá leginkább. A relációk közül elsősorban a teljesítmény nagyobb (bár csökkenő) hányadát adó nemzetközi forgalmat érintette, amit az Európai Unió szigorodó szabályozása és a járvány következményei egyaránt visszavetettek. Ugyanakkor a szállítási volumen tekintetében domináló belföldi forgalomnál a csökkenés mindkét negyedévben egyszámjegyű volt.

Az áruszállítás alakulása 2020. I. félévben

| Szállítási módozat | Szállított árutömeg | Áruszállítási teljesítmény | ||

|---|---|---|---|---|

| millió tonna | változás az előző év azonos időszakához képest, % |

milliárd árutonna- kilométer |

változás az előző év azonos időszakához képest, % |

|

| Összesen* | 140,0 | ?10,1 | 25,8 | ?15,0 |

| Ezen belül: | ||||

| közúti | 92,0 | ?8,5 | 16,1 | ?17,2 |

| ebből: | ||||

| belföldi | 76,8 | ?5,8 | 6,4 | ?5,0 |

| nemzetközi | 15,2 | ?19,9 | 9,6 | ?23,7 |

| vasúti | 24,4 | ?8,1 | 5,4 | 2,2 |

| csővezetékes | 19,1 | ?20,0 | 3,3 | ?26,0 |

| belvízi | 4,5 | ?5,6 | 1,0 | ?12,7 |

* Az összesen adatok tartalmazzák a légi áruszállítás adatait is.

A helyközi személyszállítás I. félévi teljesítménye még az áruszállításénál is nagyobb mértékben csökkent. A járvány kapcsán márciusban bevezetett kijárási korlátozások, valamint az otthoni munkavégzés széles körű igénybevétele miatt a lakosság ingázása drasztikusan csökkent, így az autóbusszal és vonattal történő személyszállítás teljesítménye nagymértékben visszaesett. Ezzel párhuzamosan a nemzetközi utazási korlátozások a légi személyszállítást vetették vissza a leginkább.

A helyközi személyszállítás alakulása 2020. I. félévben

| Közlekedési mód | Szállított utasok száma | Személyszállítási teljesítmény | ||

|---|---|---|---|---|

| millió fő | változás az előző év azonos időszakához képest, % |

milliárd utas- kilométer |

változás az előző év azonos időszakához képest, % |

|

| Összesen | 222,3 | ?30,9 | 8,3 | ?44,4 |

| Ezen belül: | ||||

| autóbusz | 171,6 | ?30,1 | 4,4 | ?37,8 |

| vonat | 49,6 | ?32,8 | 2,4 | ?37,3 |

| repülőgép* | 1,1 | ?58,5 | 1,5 | ?63,0 |

*Az adatok a magyar légi szállítók magyarországi repülőtereket érintő utasforgalmát tartalmazzák.

A Budapest Liszt Ferenc Nemzetközi Repülőtér 2020 I. félévi utasforgalma az egy évvel korábbi kevesebb mint négytizedére esett visszaAz adatok a külföldi légitársaságok forgalmát is tartalmazzák.[17]. Az utaslétszám a pozitív évkezdet után márciusban, az utazási korlátozások hatására kezdett visszaesni. A sok évtizedes mélypont áprilisban következett, ekkor 10 ezer fő alá zuhant a számuk. A következő három hónapban némileg javult a helyzet: júliusban több mint 300 ezer utas vette igénybe a légikikötő szolgáltatásait, számuk azonban még így sem érte el az egy évvel korábbi egyötödét. A jóval kisebb forgalmú Debreceni Nemzetközi Repülőtér utaslétszámában bekövetkező változások is hasonlóan alakultak.

A korlátozások következtében a helyi személyszállításban is számottevően elmaradt az utasok száma a korábbiaktól, ami legnagyobbrészt az autóbusszal közlekedők számának visszaeséséből adódott.

A helyi személyszállítás alakulása 2020. I. félévben

| Közlekedési mód | Szállított utasok száma | |

|---|---|---|

| millió fő | változás az előző év azonos időszakához képest, % |

|

| Összesen | 698,0 | ?35,2 |

| Ezen belül: | ||

| autóbusz | 373,6 | ?34,7 |

| villamos | 154,0 | ?36,7 |

| metró, földalatti | 113,5 | ?34,4 |

2020 I. félévében 121 ezer személygépkocsit helyeztek első alkalommal forgalomba az országban, 21%-kal kevesebbet, mint az előző év azonos időszakában, ami elsősorban a járvány miatti kereslet-visszaesés következménye. A forgalomba helyezések száma az új és a használt személygépkocsik esetében egyaránt jelentősen csökkent. A visszaesés 2020 áprilisában és májusában az új autóknál meghaladta az 50%-ot.

Az elektromos üzemű személygépkocsiknál ugyanakkor nem érvényesült a fenti tendencia: az I. félévben az egy évvel korábbinál 45%-kal többet, 1800 darabot helyeztek belőlük forgalomba.

A járványügyi veszélyhelyzet idején alkalmanként hosszabb ideig telefonáltunk

A távközlési ágazatban meghatározó mobiltávközlési piacon a mobiltelefonok 2020. II. negyedév végi előfizetésszáma – az 1,2 milliónyi M2M-kártyávalM2M-kommunikáció (machine to machine): emberi beavatkozás nélkül megvalósított eszközök közötti kommunikáció.[18] együtt – az egy évvel korábbinál 4,1%-kal több, 12,7 millió darab volt. Ezen belül a havidíjas előfizetések száma 5,5%-kal nőtt, a feltöltőkártyásoké 3,8%-kal tovább csökkent. Utóbbi folyamatot erősítette a feltöltőkártyával rendelkezők kötelező adategyeztetését előíró hatósági rendelet.

2020 II. negyedévében a mobilhálózatból indított hívások száma 10%-kal kevesebb, a beszélgetéssel töltött összes percidő 7,6%-kal több volt, mint 2019 II. negyedévében. Ennek köszönhetően a mobiltelefonálással töltött átlagos idő 3,6 percre nőtt, ez hosszú idő óta a legmagasabb érték. A növekedésben többek között a járvány miatt ideiglenesen megváltozott kapcsolattartási szokások is szerepet játszhattak. Ezzel párhuzamosan – a mobil-adatelőfizetések intenzív terjedésével összhangban – a mobilhálózat adatforgalma a korábbi negyedévekhez hasonlóan dinamikusan, közel kétharmadával bővült.

2020. II. negyedév végén 3,2 millió vezetékes fővonal volt hazánkban, 0,7%-kal kevesebb, mint egy évvel korábban. A fővonalak 74%-át kitevő VoIP-hangcsatornákKábeltelevíziós, illetve szélessávon megvalósuló, helyhez kötött telefonszolgáltatás.[19] száma 6,8%-kal nőtt. A felhasználók 8,6%-kal kevesebb hívást indítottak vezetékes hálózatból, ugyanakkor a beszélgetéssel töltött összes percidő – a korábbi évek csökkenő tendenciáját megtörő 2020. I. negyedévinél nagyobb mértékben – 16%-kal nőtt. A kialakult járványügyi helyzet már teljes egészében érintette a II. negyedévet, ami a beszélgetési idő intenzív növekedését okozhatta. A vezetékes hívások átlagos ideje 6,3 percre nőtt, ez a mobiltelefonáláshoz hasonlóan kimagasló érték az előző évekhez képest.

Az internetpiac bővülése vesztett dinamikájából, 2020. június végén az internet-előfizetések száma (10,3 millió darab) 2,5%-kal volt több az egy évvel korábbinál. A vezetékesinternet-előfizetések száma jelentősebben nőtt (2,9%), mint a – túlnyomórészt mobilinternet-előfizetéseket magában foglaló – vezeték nélkülieké (2,4%). Az internetszolgáltatók 5,9%-kal több nettó árbevételt (79 milliárd forintot) realizáltak az egy évvel korábbihoz képest, így a bevételek bővülése továbbra is meghaladta az előfizetésszám emelkedését. Az előző negyedévhez képest azonban kevéssel (0,3%-kal) csökkent a bevétel, részben a járvány és a piaci átrendeződés hatásának tulajdoníthatóan. A vezetékes internet adatforgalma tovább nőtt, a letöltési forgalom 14, a feltöltési 30%-kal volt nagyobb 2020 II. negyedévében, mint egy évvel korábban.

A járvány miatti korlátozó intézkedések hatására jelentősen visszaesett a házasságkötések száma

A Covid–19-járvány elmúlt időszakra gyakorolt hatása a demográfiai történések közül elsősorban a házasságkötések számánakBudapest és a megyék népmozgalmi adatait a KSH Fókuszban a megyék című kiadványának 2020. I. félévi száma tartalmazza. [20] alakulásán volt mérhető. 2019-ben olyan sok (65,3 ezer) házasságkötés történt, amelyre 1990 óta nem volt példa, majd ennek folytatásaként 2020. január–márciusban kétszer annyi pár kötött házasságot, mint egy évvel korábban (számuk utoljára 1980 azonos időszakában volt ennél magasabb). Ez az emelkedő folyamat azonban – vélhetően a márciusban meghozott, járvány miatti, csoportos rendezvényeket korlátozó intézkedések hatására – megtört. Áprilisban még 8,9%-kal több, ezt követően viszont május–júniusban 26, júliusban 6,8%-kal kevesebb frigyet regisztráltak, mint 2019 azonos hónapjaiban. Összességében 2020. január–júliusban az egy évvel korábbinál 6,7%-kal több, 34 337 házasságkötés történt, e többlet kialakulásában az év eleji kimagasló növekedés játszott szerepet.

2020. január–júliusban az egy évvel korábbinál 4,9%-kal több, 52 825 gyermek jött világra. Ezen belül január–februárban 8,8, március–májusban 2,3, júniusban 8,9, júliusban 1,7%-kal nőtt az élveszületések száma 2019 azonos időszakához képest. A teljes termékenységi arányszám 1 nőre számított becsült értéke 1,53 volt a 2019. január–júliusra számított 1,44-hoz képest.

2020 első hét hónapjában 5,1%-kal kevesebben, 74 093-an haltak meg, mint egy évvel korábban. Egyedül a március–áprilisi időszakban hunytak el többen (1,8%-kal) a 2019 azonos időszakinál, viszont január–februárban 13, májusban 0,7, júniusban 3,5, júliusban 6,1%-kal kevesebb halálozás történt.

Az élveszületések számának emelkedése, valamint a halálozások számának csökkenése következtében a természetes fogyás üteme lassult: a 2019. január–júliusi 27 748 fővel szemben 21 268 fő volt, ami 23%-os mérséklődést jelent.

A népmozgalmi arányszámok alakulása, 2020. január–július⁺

| Megnevezés | Mérték, ezrelék | Változás az előző év azonos időszakához képest, ezrelékpont |

|---|---|---|

| Ezer lakosra jutó | ||

| élveszületés | 9,3 | 0,4 |

| halálozás | 13,0 | –0,7 |

| természetes szaporodás/fogyás | –3,7 | 1,1 |

| házasságkötés | 6,0 | 0,4 |

| Ezer élveszületésre jutó csecsemőhalálozás | 3,7 | –0,2 |

Csökkent a foglalkoztatottság és nőtt a munkanélküliség

2020 II. negyedévét a koronavírus okozta járvány gazdasági következményei teljes egészében érintették, hatásai a foglalkoztatási és munkanélküliségi adatokban markánsan megjelennek.

2020 II. negyedévében a 15–74 éves foglalkoztatottakAz ún. ILO-foglalkoztatott és munkanélküli munkaerőpiaci helyzetében az elmúlt 3 hónap során bekövetkezett átlagos változás. A nemzetközi meghatározás (ILO-definíció) szerint foglalkoztatott az, aki az adott héten legalább egy órányi, jövedelmet biztosító munkát végzett, illetve rendelkezett olyan munkahellyel, ahonnan átmenetileg (betegség, szabadság stb. miatt) volt távol, miközben munkanélküli az, akinek nincs munkája, az elmúlt 4 hétben aktívan keresett, és ha találna, 2 héten belül munkába is tudna állni.[21] Budapest és a megyék munkaerőpiacra vonatkozó adatait a KSH Fókuszban a megyék című kiadványának 2020. II. negyedévi száma tartalmazza.[22] átlagos létszáma 4 millió 408 ezer főt tett ki, ez 103 ezer fővel elmaradt az egy évvel korábbitól. A létszámcsökkenés egyaránt érintette a hazai elsődleges munkaerőpiacon (–55 ezer fő), a közfoglalkoztatásban (–28 ezer fő), valamint a külföldön munkát vállalókat (–19 ezer fő). A II. negyedéven belül a járvány hatásáraA felvétel havi almintája lehetővé teszi, hogy a koronavírus-járvány következtében jelentkező elmozdulásokat havi szinten megmutassa, jóllehet a fentieknél alacsonyabb pontosság mellett.[23] áprilisban a foglalkoztatás mérséklődött, májusban és júniusban viszont már növekedett az előző hónaphoz képest, vagyis a 15–74 éves foglalkoztatottak átlagos havi létszáma április–június között 4 millió 368 ezerről 4 millió 457 ezer főre, a 15–64 évesek foglalkoztatási aránya pedig 68,1-ről 69,4%-ra bővült.

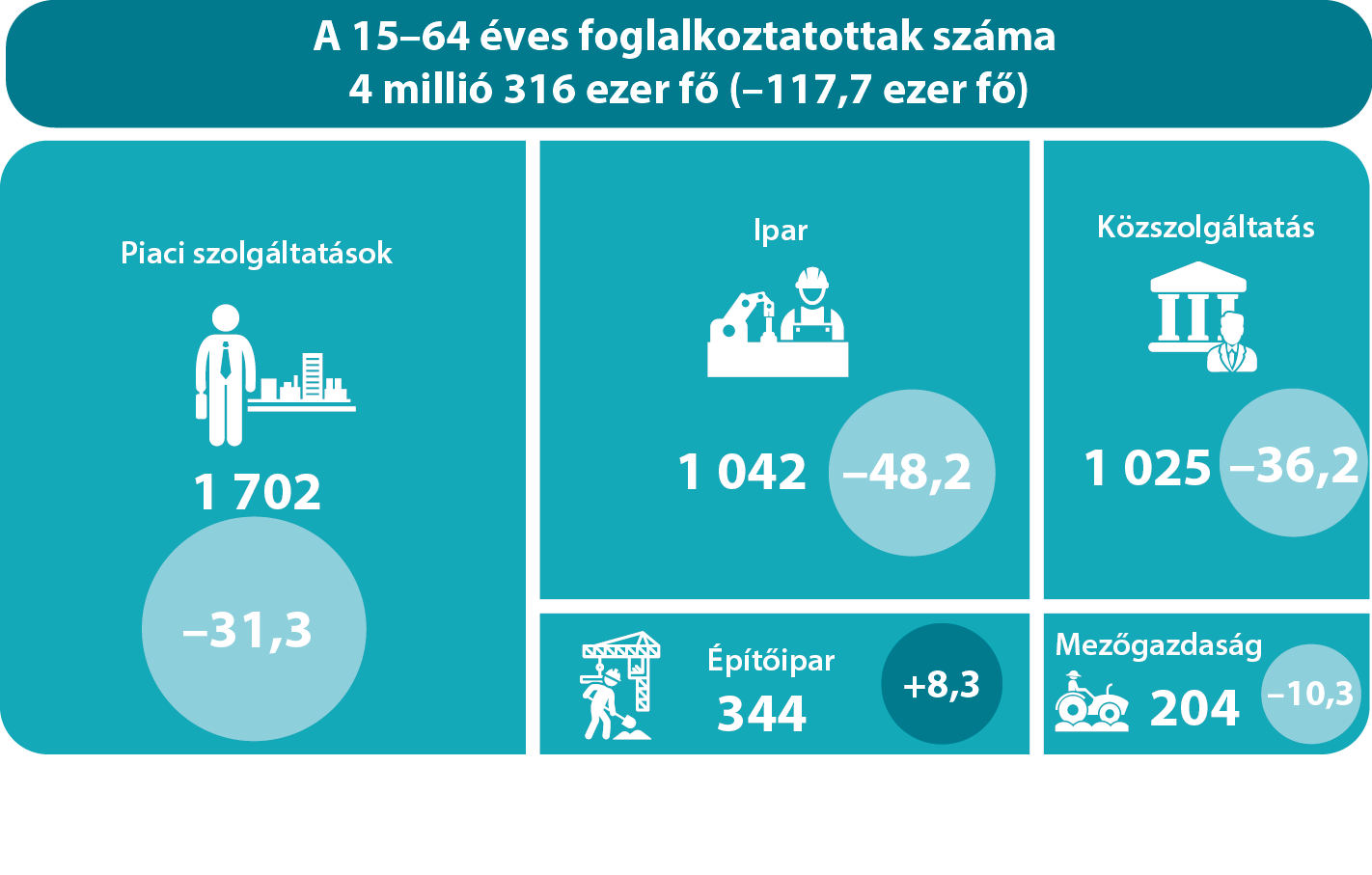

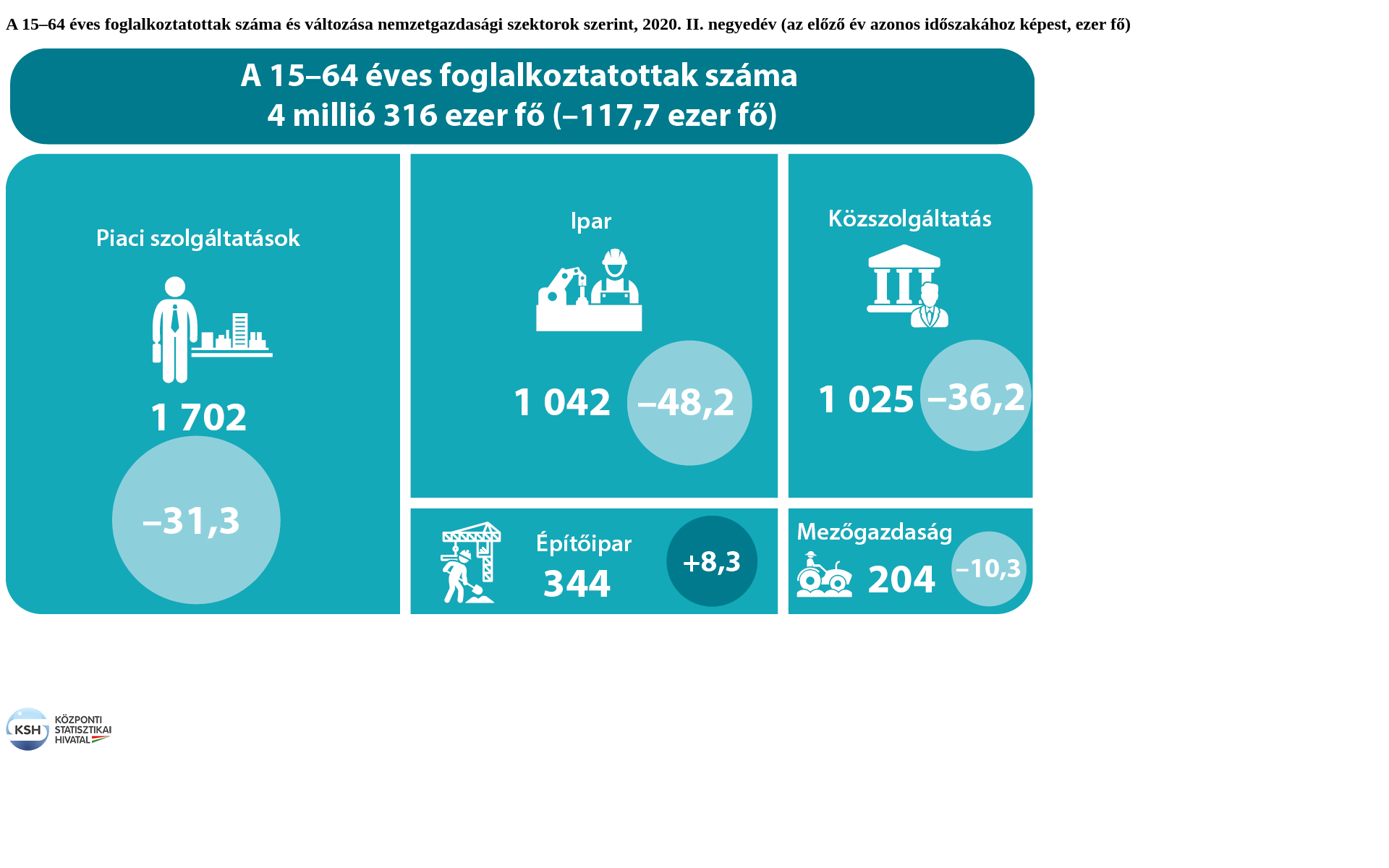

2020 II. negyedévében a 15–64 éves foglalkoztatottak száma (4 millió 316 ezer) 2,7%-kal (118 ezer fővel) kevesebb volt az egy évvel korábbinál, míg 68,7%-os foglalkoztatási arányuk 1,3 százalékponttal csökkent. A férfiakat változatlanul magasabb foglalkoztatási szint jellemezte, mint a nőket. A főbb korcsoportok közül egyedül az 55–64 évesek foglalkoztatási szintje nőtt (58,8%-ra), részben demográfiai okból. A koronavírus okozta járvány munkaerőpiacra gyakorolt egyik markáns hatása az otthoni munkavégzés szerepének felértékelődése volt. 2020. április–június időszakában a 15–74 éves foglalkoztatottak 13–17%-a (egy évvel korábban 2% körül) dolgozott távmunkában vagy home office keretében, létszámuk 600–758 ezer főt tett ki, ami 7–10-szerese a 2019. április–júniusinak.

A 15–64 évesek foglalkoztatási aránya és munkanélküliségi rátája főbb jellemzők szerint a II. negyedévben

(%)

| Mutatók | Foglalkoztatási arány | Munkanélküliségi ráta | ||

|---|---|---|---|---|

| 2019 | 2020 | 2019 | 2020 | |

| Nemek szerint | ||||

| Férfiak | 77,1 | 76,0 | 3,5 | 4,5 |

| Nők | 63,0 | 61,4 | 3,3 | 5,0 |

| Korcsoportok szerint | ||||

| 15–24 éves | 28,2 | 25,7 | 10,8 | 14,7 |

| 25–54 éves | 84,6 | 82,0 | 2,9 | 4,2 |

| 55–64 éves | 56,1 | 58,8 | 2,7 | 2,9 |

| Legmagasabb iskolai végzettség szerint | ||||

| Legfeljebb alapfokú | 39,6 | 35,6 | 9,6 | 11,6 |

| Középfokú, érettségi nélkül | 78,6 | 76,8 | 3,7 | 4,9 |

| Középfokú, érettségivel | 71,7 | 70,2 | 2,5 | 4,7 |

| Felsőfokú | 85,8 | 84,8 | 1,3 | 2,0 |

| Összesen | 70,0 | 68,7 | 3,4 | 4,7 |

A 15–64 éves foglalkoztatottak száma és változása nemzetgazdasági szektorok szerint, 2020. II. negyedév (az előző év azonos időszakához képest, ezer fő)

{kind=link}

2020 II. negyedévében a 15–64 éves munkanélküliek átlagos száma 214 ezer fő volt, 59 ezer fővel (38%-kal) több az egy évvel korábbinál, míg a munkanélküliségi ráta értéke 4,7%-ot tett ki. A negyedéven belül a járvány hatásai mindhárom hónapot érintették: a 15–64 éves munkanélküliek átlagos havi száma 187 ezerről 240 ezer főre, a munkanélküliségi ráta pedig 4,2-ről 5,2%-ra nőtt. Az inaktívak száma május és június hónapban már mérséklődött, mivel a korábban munkahelyüket elveszítők bizonyos része – a személyes kapcsolatok korlátozásának feloldását követően – aktívan kezdett munkát keresni.

2020 II. negyedévében a férfiak és a nők munkanélküliségi mutatói (1,0 és 1,8 százalékponttal) nőttek az előző évihez képest, egyúttal a férfiak munkanélküliségi szintje alacsonyabb volt, mint a nőké (4,5 és 5,0%). A 15–24 éves fiatalok, valamint a 25–54 évesek korcsoportjában a munkanélküliség ráta emelkedett, 14,7 és 4,2%-ot tett, míg az 55–64 éveseké 2,9% volt.

Éves összehasonlításban az álláskereséssel eltöltött átlagos idő hossza, valamint a tartósan, legalább egy éve állástalanok aránya egyaránt csökkent, előbbi 14,4-ről 8,0 hónapra, utóbbi pedig 35,6-ről 20,9%-ra.

A keresetek és a reálbérek továbbra is jelentősen nőnek

2020. január–júniusban a teljes munkaidőben alkalmazásban állók nemzetgazdasági szintenA legalább 5 főt foglalkoztató vállalkozásoknál, a költségvetési intézményeknél és a foglalkoztatás szempontjából jelentős nonprofit szervezeteknél.[24] átlagosan bruttó 395 000 forintot kerestek, míg a kedvezmények nélküli nettó átlagkereset 262 600 forint volt, mindkettő 9,9%-kal magasabb az előző év azonos időszakinál. Budapest és a megyék munkaerőpiacra vonatkozó adatait a KSH Fókuszban a megyék című kiadványának 2020. II. negyedévi száma tartalmazza.[25]

A kedvezményeket is figyelembe véve a nettó átlagkereset 271 600 forint volt, 10,2%-kal több a 2019. január–júniusinál. A negyedéven belül 2020. júniusban a teljes munkaidőben alkalmazásban állók nemzetgazdasági szintű bruttó átlagkeresete 421 700 forintot tett ki, ennek a kedvezmények nélküli nettó összege pedig 280 500 forint volt. A két mutató értéke azonos mértékben, 15,6%-kal nőtt. A kiugró növekedés hátterében döntően az egészségügyben dolgozóknak juttatott 500 000 forintos egyszeri rendkívüli elismerés áll. A kedvezmények figyelembevételével a nettó átlagkereset összege 290 200 forintot tett ki – a meghatározott szakágazatokban dolgozók bruttó béréből fizetendő járulékok átmeneti mérséklésével, illetve mentesítésével is összefüggésben –, ez 16,0%-kal volt magasabb az egy évvel korábbinál.

A közfoglalkoztatottak nélküli bruttó és a nettó átlagkereset egyaránt 9,6%-kal haladta meg a 2019. január–júniusit.

A nettó átlagkeresetek alakulása, 2020. január–június?

| Megnevezés | Összesen | Közfoglalkoztatás nélkül | ||

|---|---|---|---|---|

| forint | változás az előző év azonos időszakához képest, % |

forint | változás az előző év azonos időszakához képest, % |

|

| Versenyszféra | 271 700 | 9,1 | 272 100 | 9,1 |

| Költségvetés | 245 400 | 12,9 | 267 600 | 11,6 |

| Nonprofit szervezetek | 231 300 | 10,5 | 241 800 | 9,0 |

| Nemzetgazdaság összesen | 262 600 | 9,9 | 269 600 | 9,6 |

| Ebből: közfoglalkoztatottak | 54 700 | 0,3 | X | X |

A fogyasztói árak 3,4%-os növekedése mellett egy év alatt a reálbérek 6,3%-kal bővültek.

A teljes munkaidőben alkalmazásban állók bruttó átlagkeresete a férfiaknál 429 000, míg a nőknél 362 100 forint volt, 9,0 és 11,2%-kal több az egy évvel korábbinál.

2020. január–júniusban a nemzetgazdasági ágak kereseti rangsora némileg módosult. A legmagasabb nettó átlagkeresettel továbbra is az információ és kommunikáció, illetve a pénzügyi szolgáltatás területén (448 100 és 481 100 forint), míg a legalacsonyabbal a szálláshely-szolgáltatás, vendéglátásban (166 200 forint), valamint a mezőgazdaságban (201 000 forint) munkát vállalók rendelkeztek. A közfoglalkoztatottak jelentős részét magában foglaló humán egészségügyi, szociális ellátásban az egyszeri, nagy összegű juttatás következtében számottevő bérnövekedés történt, előrébb lépett a bérskálán. Nettó átlagkeresetük 202 500 forint, közfoglalkoztatottak nélkül számolva pedig 257 900 forint volt. A nettó átlagbér a nemzetgazdaság – a bányászat kivételével (–0,9%) – valamennyi területén nőtt, legnagyobb mértékben, 29%-kal a humán egészségügyi, szociális ellátásban, míg legkevésbé, 5,4%-kal az egyéb szolgáltatás területén.

A rendszeres (prémium, jutalom, egyhavi különjuttatás nélküli) bruttó átlagkereset 364 500 forintra becsülhető, ami 9,0%-kal meghaladta a 2019. január–júniusit.

Márciustól júniusig minden hónapban kevesebb volt a baleset az előző év azonos időszakinál

A járvány miatt elrendelt kijárási korlátozás nyomán a hazai személygépkocsi-forgalom márciusban 26, áprilisban 49, májusban 32, júniusban 17%-kal csökkent az előző év azonos időszakához képest. A forgalomcsökkenéssel párhuzamosan a balesetek száma is jelentősen visszaesett: márciusban 30, áprilisban 36, májusban 28, júniusban 22%-kal. Ennek eredményeként 2020 I. félévében az egy évvel korábbinál ötödével kevesebb, 6019 személysérüléses közúti közlekedési baleset történt közútjainkon. Legnagyobb mértékben az összes baleset 2,6%-át jelentő halálos balesetek száma csökkent (28%-kal), a 29%-ot képviselő súlyos sérüléssel járóké 20, míg a 68%-nyi könnyű sérüléssel járóké 19%-kal lett kevesebb.

A csökkenő balesetszámmal összhangban 21%-kal kevesebben, 7899-en sérültek meg. A 169 halálos áldozat 31%-kal kevesebb az előző év azonos időszakinál, emellett súlyosan és könnyebben is ötödével kevesebben sérültek. 504 balesetben gyermekek is érintettek voltak, közülük 6-an elhunytak, 4-gyel többen a 2019. I. félévinél.

Az alkohol a balesetek egytizedében játszott szerepet, az aránya magasabb az egy évvel korábbinál (8,2%). Az ittasan okozott balesetek száma 1,8, az ebben sérülteké 7,6%-kal emelkedett. A segédmotoros-kerékpárosok az összes balesetben való részesedésüknél (12%) jóval nagyobb arányt (21%) képviseltek az ittas balesetekben.

A balesetek 32%-a történt lakott területen kívül, 2,6%-a autópályán, utóbbiak 30%-a az M3-as, 21%-a az M1-es, 15–15%-a az M7-es és M5-ös pályán volt.

A baleseteket okozók leggyakrabban (36%) nem megfelelően választották meg a sebességet, az esetek 23%-ában pedig nem adták meg az elsőbbséget.

[1]:↑ Forrás: Nemzetközi Valutaalap (IMF).

[2]:↑ Forrás: Gazdasági Együttműködési és Fejlesztési Szervezet (OECD).

[3]:↑ Forrás: Gazdasági Együttműködési és Fejlesztési Szervezet (OECD).

[4]:↑ Forrás: U.S. Bureau of Economic Analysis.

[5]:↑ Az Eurostat 2020. 10. 12-ei adata alapján. Az adatok szezonálisan és naptárhatással kiigazítottak, kivéve Szlovákiáét, ami csak szezonálisan kiigazított.

[6]:↑ Például személygépjármű, bútor, nagyobb elektromos fogyasztási cikk.

[7]:↑ Például ruházat, kisebb háztartási gépek.

[8]:↑ Budapest és a megyék beruházási adatait a KSH Fókuszban a megyék című kiadványának 2020. I. félévi száma tartalmazza.

[9]:↑ A maginflációs mutató célja, hogy a fogyasztóiár-index átmeneti vagy nem piaci eredetű árhatásoktól való megtisztításával (például: időjárás, hatósági intézkedés stb.) feltárja az alapinflációnak az alakulását. Ennek megfelelően a fogyasztóiár-indexből elhagyjuk a nem feldolgozott élelmiszereket (például: friss zöldség, gyümölcs), a járműüzemanyagokat, a teljes háztartási energia főcsoportot és a hatósági áras termékeket, szolgáltatásokat. A maginfláció a teljes fogyasztóiár-index kiszámításához megfigyelt fogyasztói kosár 71%-át fedi le.

[10]:↑ A megfigyelt szolgáltatási területeken a teljes ügyfélkörnek nyújtott szolgáltatások esetében.

[11]:↑ Forrás: Magyar Energetikai és Közmű-szabályozási Hivatal.

[12]:↑ Budapest és a megyék építőipari termelésére vonatkozó adatait a KSH Fókuszban a megyék című kiadványának 2020. I. félévi száma tartalmazza.

[13]:↑ Budapest és a megyék lakásépítési adatait a KSH Fókuszban a megyék című kiadványának 2020. I. negyedévi száma tartalmazza.

[14]:↑ Budapest és a megyék kiskereskedelmi üzleteinek forgalmára vonatkozó adatait a KSH Fókuszban a megyék című kiadványának 2020. I. félévi száma tartalmazza.

[15]:↑ Budapest és a megyék kereskedelmi szálláshelyeire vonatkozó adatait a KSH Fókuszban a megyék című kiadványának 2020. I. félévi száma tartalmazza.

[16]:↑ A koronavírus okozta járvány miatti hiányos adatszolgáltatás következtében a kapacitásadatok 2020. márciusra, áprilisra és májusra nem állnak rendelkezésre, a júniusi adatok a korábbi időszakok adataival csak korlátozottan összehasonlíthatóak.

[17]:↑ Az adatok a külföldi légitársaságok forgalmát is tartalmazzák.

[18]:↑ M2M-kommunikáció (machine to machine): emberi beavatkozás nélkül megvalósított eszközök közötti kommunikáció.

[19]:↑ Kábeltelevíziós, illetve szélessávon megvalósuló, helyhez kötött telefonszolgáltatás.

[20]:↑ Budapest és a megyék népmozgalmi adatait a KSH Fókuszban a megyék című kiadványának 2020. I. félévi száma tartalmazza.

[21]:↑ Az ún. ILO-foglalkoztatott és munkanélküli munkaerőpiaci helyzetében az elmúlt 3 hónap során bekövetkezett átlagos változás. A nemzetközi meghatározás (ILO-definíció) szerint foglalkoztatott az, aki az adott héten legalább egy órányi, jövedelmet biztosító munkát végzett, illetve rendelkezett olyan munkahellyel, ahonnan átmenetileg (betegség, szabadság stb. miatt) volt távol, miközben munkanélküli az, akinek nincs munkája, az elmúlt 4 hétben aktívan keresett, és ha találna, 2 héten belül munkába is tudna állni.

[22]:↑ Budapest és a megyék munkaerőpiacra vonatkozó adatait a KSH Fókuszban a megyék című kiadványának 2020. II. negyedévi száma tartalmazza.

[23]:↑ A felvétel havi almintája lehetővé teszi, hogy a koronavírus-járvány következtében jelentkező elmozdulásokat havi szinten megmutassa, jóllehet a fentieknél alacsonyabb pontosság mellett.

[24]:↑ A legalább 5 főt foglalkoztató vállalkozásoknál, a költségvetési intézményeknél és a foglalkoztatás szempontjából jelentős nonprofit szervezeteknél.

[25]:↑ Budapest és a megyék munkaerőpiacra vonatkozó adatait a KSH Fókuszban a megyék című kiadványának 2020. II. negyedévi száma tartalmazza.

További adatok, információk

Elérhetőségek:

Telefon: (+36-1) 345-6789