2021 elején a Covid19-járvány továbbra is meghatározó tényezője volt a társadalmi és a gazdasági folyamatoknak. Magyarországon a járvány második és harmadik hulláma alatt a megbetegedések és a halálozások száma jóval nagyobb, a gazdaságot ért veszteség kisebb volt, mint az első hullám idején. A gazdaság területei közül leginkább továbbra is a turizmust, a vendéglátást, a személyszállítást és a szabadidő eltöltésével kapcsolatos tevékenységeket fogták vissza a járvány miatti korlátozások.

Mi jellemezte a makrogazdasági folyamatokat?

A kínai gazdaság jelentősen bővült, az USA gazdasága éledezett, az EU-é továbbra is csökkent

2021 I. negyedévében a globális folyamatokban egyszerre voltak jelen a járvány megfékezésére hozott korlátozások és a gazdasági károk enyhítését célzó intézkedések hatásai. A fiskális és a monetáris politikák fókuszában egyaránt a gazdaság újraindítása állt. Az élénkítéshez szükséges pénzügyi mozgástér megteremtése érdekében a 2021. évi állami költségvetéseket jellemzően magas hiánnyal tervezték, a jegybankok pedig laza monetáris feltételekkel, többek között alacsony kamatokkal támogatták a finanszírozást.

A világgazdaság meghatározó szereplői közül a pandémia kiindulópontjának számító Kínában 18%-kal nőtt 2021 I. negyedévében a bruttó hazai termék (GDP) volumene az egy évvel korábbihoz képest. A kiemelkedő bővülésben az alacsony bázis is szerepet játszott, mivel az ázsiai ország gazdasági teljesítménye 2020 I. negyedévében – a radikális korlátozásokkal összefüggésben – 6,8%-kal csökkent. Az intézkedések hatására Kínát elkerülték a járvány további hullámai, és gazdasága gyorsan visszatért a növekedési pályára, a II. negyedévtől már újra nőtt a GDP volumene, ami 2020 egészében – a legnagyobb nemzetgazdaságok közül egyedüliként – meghaladta az egy évvel korábbit. 2021 I. negyedévében a kínai gazdaság szinte mindegyik területe hozzájárult a növekedéshez. Az ipar teljesítménye csaknem negyedével volt nagyobb az előző év azonos időszakinál, az áruexport pedig (folyó áron) 39%-kal nőtt, amiben az is szerepet játszhatott, hogy a versenytársakat továbbra is korlátozták a járványügyi intézkedések.

A világgazdaság másik nagy centrumában, az Egyesült Államokban is emelkedett valamelyest a GDP volumene, az egy évvel korábbihoz képest 0,4%-kal. Kínával ellentétben az amerikai gazdaság 2020 I. negyedévében még kismértékben (0,3%-kal) bővült, és – a járvány terjedésével összefüggésben – csak a II. negyedévben váltott csökkenésbe. A kilábalásra utaló, 2021. I. negyedévi emelkedés mögött elsősorban a fogyasztás és a beruházások élénkülése állt, miközben a külkereskedelem egyenlege számottevően visszafogta a gazdasági teljesítményt: az import 5,3%-os emelkedésével párhuzamosan az export volumene 9,3%-kal csökkent.

A szűkebb környezetünket jelentő Európai Unió (EU27_2020) gazdasági teljesítménye 2021 I. negyedévében tovább csökkent. Az unió egészére számított GDP volumene 1,2%-kal elmaradt az egy évvel korábbi, a pandémia által már érintett, alacsony szinttől. Az egyes tagállamokban a változások iránya és mértéke a korlátozó intézkedések formájától és hosszától, valamint az országonként eltérő bázishatástól is függött. Utóbbit nagyban befolyásolta a járvány időbeli megjelenése, ugyanakkor a tagállamok többségében már 2020 I. negyedévében is csökkent a gazdasági teljesítmény. 2021 I. negyedévében leginkább Portugália, Ausztria (a téli turisztikai szezon elmaradása miatt), Spanyolország, valamint az unió legnagyobb nemzetgazdaságának – és egyben hazánk legfontosabb külgazdasági partnerének – számító Németország GDP-je esett vissza. Egy évvel korábban Olaszországban és Franciaországban volt a legnagyobb a csökkenés, közülük 2021 I. negyedévében Franciaországban emelkedett, Olaszországban tovább mérséklődött a gazdaság teljesítménye. A visegrádi országok közül csak Szlovákiában nőtt a GDP volumene, ahol egy évvel korábban az országcsoporton belül a legnagyobb visszaesés következett be. A két évvel korábbi, a járvány által még nem érintett szintet a 27 uniós tagállamból mindössze 8-ban haladta meg a gazdaság 2021. I. negyedévi teljesítménye. A visegrádi országok közül hazánk és Lengyelország tartozott ebbe a körbe.

A hazai gazdasági folyamatokat is a járvány határozta meg

Hazánkban a járvány okozta csökkenés 2020 II. negyedévében kezdődött, egyben ekkor volt a legnagyobb a visszaesés is. A járvány első, júniusig tartó hullámának lecsengésével, a korlátozások fokozatos feloldásával a gazdaság is élénkült, és noha a csökkenés mértéke egyre kisebb lett, a GDP volumene a III. és a IV. negyedévben is elmaradt az egy évvel korábbitól. A gazdaság teljesítménye 2021 I. negyedévében is mérséklődött, az előző év azonos időszakához képest 2,1%-kal. (A csökkenés magas bázisról történt, mivel 2020 I. negyedévében még bővült a magyar gazdaság.) Az előző negyedévhez képest (a szezonálisan és naptárhatással kiigazított és kiegyensúlyozott adatok szerint) a GDP volumene 2,0%-kal nőtt.

2021. I. negyedévben továbbra is meghatározóak voltak a járvány megfékezésére hozott korlátozó intézkedések, amelyek a legtöbb nemzetgazdasági ágra kedvezőtlenül hatottak. Közvetlenül érintették a szálláshely-szolgáltatás, vendéglátást, aminek – a korábbi időszakokhoz hasonlóan – a legnagyobb mértékben, az egy évvel korábbihoz képest 48%-kal esett vissza a teljesítménye . A szállítás, raktározás bruttó hozzáadott értéke 11%-kal csökkent, ebben a személyszállítás visszaesése játszott főszerepet (a lakosság mobilitását többek között a kijárási korlátozás, az otthoni munkavégzés és a digitális oktatás is csökkentette). A művészet, szabadidő, egyéb (pl. javítási, szépségápolási) szolgáltatás ágazatcsoport teljesítménye is hasonló mértékben, 9,4%-kal mérséklődött, aminek hátterében elsősorban a mozik, színházak átmeneti bezárása, illetve a sport- és egyéb szabadidős rendezvényeken való részvétel korlátozása állt. Bár összességében a szolgáltató szektor nagymértékben hozzájárult a GDP volumencsökkenéséhez, néhány szolgáltatás (az információ, kommunikáció, a pénzügyi szolgáltatás és a közigazgatás) hozzáadott értéke emelkedett.

Az árutermelő ágak közül az iparban viszonylag gyorsan helyreállt a termelés a 2020. tavaszi gyárleállások után, és (2020 IV. negyedévéhez hasonlóan) 2021 I. negyedévében is emelkedett a teljesítménye, ezzel a járvány előtti csúcspontját is meghaladta. Az építőipar azonban 2,4%-kal elmaradt az egy évvel korábbi, igen magas bázistól. (Az építőipar I. negyedévi teljesítménye a megelőző négy évben összességében közel 80%-kal bővült.)

A bruttó hozzáadott érték és a GDP volumenváltozása, 2021. I. negyedév

| Megnevezés | 2019 | 2020 |

|---|---|---|

| I. negyedévéhez képest | ||

| Mezőgazdaság | –4,2 | 2,5 |

| Ipar | 5,1 | 3,4 |

| Építőipar | –0,9 | –2,4 |

| Kereskedelem | 9,0 | –0,3 |

| Szállítás, raktározás | –10,9 | –11,1 |

| Szálláshely-szolgáltatás, vendéglátás | –47,2 | –47,7 |

| Információ, kommunikáció | 15,9 | 1,8 |

| Pénzügyi szolgáltatások | 7,8 | 3,4 |

| Ingatlanügyletek | –4,6 | –2,9 |

| Üzleti szolgáltatások | –2,8 | –5,4 |

| Közigazgatás | 0,2 | 2,5 |

| Oktatás | –2,7 | –3,8 |

| Egészségügy, szociális ellátás | –2,8 | –2,3 |

| Művészet, szabadidő | –9,6 | –9,4 |

| Ágazatok hozzáadott értéke összesen | 0,2 | –1,7 |

| Termékadók és –támogatások egyenlege | –1,4 | –4,1 |

| GDP összesen (piaci beszerzési áron) | 0,0 | –2,1 |

A felhasználási oldalon 2020-ban a háztartások fogyasztásának és a beruházásoknak a dinamikusan emelkedő trendje is megtört, a külkereskedelmi forgalom pedig mindkét irányban csökkent. 2021 I. negyedévében a háztartások tényleges fogyasztásának volumene 3,7%-kal kisebb volt az előző év azonos időszaki, magas bázisnál, és lényegében a 2019. I. negyedévi szintnek felelt meg. A beruházási aktivitástól függő bruttó állóeszköz-felhalmozás – háromévi kiemelkedő bővülést követően – 2020 I–III. negyedévében csökkent, IV. negyedévében már újból emelkedett, 2021 I. negyedévében pedig nem változott érdemben az egy évvel korábbihoz képest. A készletek csökkenése miatt ugyanakkor a bruttó felhalmozás összességében 12%-kal visszaesett. A külkereskedelem viszont pozitívan járult hozzá a gazdaság teljesítményéhez, miután az export volumene az importét meghaladó mértékben nőtt. Az áruforgalom bővülése mellett a (turizmust is magába foglaló) szolgáltatás-külkereskedelem továbbra is jelentősen csökkent.

Folytatódott a nemzetgazdasági beruházások bővülése

2021 I. negyedévében – folytatva az előző negyedévben megindult bővülést – a nemzetgazdasági beruházásokBudapest és a megyék beruházási adatait a KSH Fókuszban a megyék című kiadványának 2021. I. negyedévi száma tartalmazza. [1] volumene 2,5%-kal emelkedett az előző év azonos időszakához képest és 2,1%-kal a 2019. I. negyedévihez viszonyítva. A szezonálisan kiigazított volumen 0,5%-kal meghaladta a 2020. IV. negyedévi szintet.

Az élénkülést az előző negyedévhez hasonlóan ismét a költségvetés és a háztartások növekvő beruházási aktivitása okozta, miközben a vállalkozások fejlesztései továbbra is csökkentek. A beruházási teljesítmény 53%-át megvalósító, legalább 50 főt foglalkoztató vállalkozások körében a fejlesztések volumene 6,3%-kal mérséklődött, amivel negyedik negyedéve csökkent az új tárgyi eszközök beszerzésére fordított kiadásaik volumene. Ebben lényeges szerepet játszottak a külföldi érdekeltségű vállalkozások visszafogott fejlesztései. Ugyanakkor a beruházások 13%-át realizáló költségvetési szerveknél a fejlesztések 31%-kal emelkedtek, ezen belül az önkormányzatoknál visszaestek, a központi közigazgatási szerveknél viszont közel megduplázódtak.

Anyagi-műszaki összetétel szempontjából a fokozódó beruházási aktivitást elsősorban a teljesítményérték 46%-át képviselő gép- és berendezésberuházások egy évvel korábbihoz viszonyított 7,0%-os volumennövekedése okozta, viszont ezt a hatást a beruházásokon belül nagyobb (53%-os) részarányt kitevő építési beruházások 1,0%-os csökkenése számottevően tompította.

A legtöbb nemzetgazdasági ágban bővültek a beruházások 2021 I. negyedévében. A nemzetgazdasági fejlesztések ötödét megvalósító, és ezzel a második legnagyobb beruházónak számító ingatlanügyletek teljesítménye támogatta leginkább (2,2 százalékponttal) a beruházások volumennövekedését. A terület fejlesztései jelentősen, 12%-kal nőttek, elsősorban a meghatározó súlyú lakásépítések kiemelkedő növekedésének köszönhetően.

Szintén emelte (0,9 százalékponttal) a nemzetgazdasági beruházások volumenváltozását a kereskedelem nemzetgazdasági ágban mért 16%-os volumennövekedés, főképp a kiskereskedelmi üzletek fejlesztéseinek az eredményeként.

A közigazgatás közel harmadával bővülő (pl. jelentős árvízvédelmi) fejlesztései 1,2 százalékponttal növelték a beruházások volumenét.

Ugyanakkor több nemzetgazdasági ág jelentősen mérsékelte a beruházások volumenbővülését. A beruházások 27%-ával a legnagyobb súlyt képviselő feldolgozóipar fejlesztései az I. negyedévben 10%-kal csökkentek a magas bázishoz képest, így ez a terület 3,2 százalékponttal visszafogta a beruházások volumennövekedését. A feldolgozóipar legtöbb alágában csökkent a teljesítmény, a nagy súlyú villamosberendezés-gyártásban és a gumiiparban is.

A szállítás, raktározás beruházási volumene 16%-kal kisebb lett, a kedvezőtlen teljesítmény mögött továbbra is elsősorban az állami infrastrukturális fejlesztések mérséklődése állt. Ez a terület 2,0 százalékponttal csökkentette a beruházások volumenbővülését.

A mezőgazdaság beruházási teljesítménye jelentősen, 26%-kal elmaradt az egy évvel korábbitól, amiben szerepet játszott az is, hogy a gazdálkodók kevesebb tenyészállatot vettek. A mezőgazdaság így 1,7 százalékponttal visszafogta a nemzetgazdasági beruházások volumenének növekedését.

A nemzetgazdasági beruházások teljesítményértékének megoszlása és volumenváltozása

| Nemzetgazdasági ág | Volumenváltozás az előző év azonos időszakához képest | Megoszlás | |||

|---|---|---|---|---|---|

| 2019. I. negyedév |

2020. I. negyedév |

2021. I. negyedév |

|||

| Összesen | 21,4 | –0,4 | 2,5 | 100,0 | |

| Ebből:* | |||||

| feldolgozóipar | 23,0 | 8,5 | –10,1 | 27,5 | |

| ingatlanügyletek | 4,9 | 18,8 | 11,8 | 20,1 | |

| szállítás, raktározás | 14,2 | 4,5 | –15,7 | 10,3 | |

| kereskedelem | 23,7 | –10,2 | 16,4 | 6,5 | |

| közigazgatás | 0,1 | –25,4 | 32,6 | 4,7 | |

* 2021. I. negyedév beruházási teljesítménye alapján az öt legnagyobb súlyú nemzetgazdasági ág adatai.

A termék-külkereskedelmi egyenleg lényegében annyival javult, mint amennyivel a szolgáltatás-külkereskedelmi mérleg romlott

2021. I. negyedévben a termékexport euróban számított értéke (29,6 milliárd euró) 6,3, az -importé (27,0 milliárd euró) 3,9%-kal meghaladta az egy évvel korábbit. Ennek eredményeként a 2,6 milliárd eurós aktívum a 2020. január–márciusinál 729 millió euróval nagyobb volt. A többlet az I. negyedéveket tekintve 2015-ben volt utoljára nagyobb a mostaninál, márciusban a külkereskedelem értéke a forgalom mindkét irányában korábban nem tapasztalt szintet ért el.

2021. I. negyedévben az áruforgalom volumene exportban 7,6, importban 5,2%-kal haladta meg az egy évvel korábbit. A negyedéves folyamatok szerint a kivitel volumennövekedése az elmúlt három negyedévben rendre nagyobb volt a behozatalénál, felváltva azt az éveken keresztül tapasztalt tendenciát, mikor is az importra számított index volt a nagyobb. A január–márciusi időszakra tapasztalt egyenlegjavulás a kedvezően alakuló volumenfolyamatokkal magyarázható, a változatlan cserearány nem befolyásolta a mérleget.A külkereskedelmi árak alakulásáról lásd az Árak fejezetet. [2]

Az egyenleg javulása az Európai Unióval (EU27_2020) folytatott kereskedelemnek tulajdonítható, ebben a relációban 919 millió euróval javult a mérleg. Nemcsak az uniós partnereink, hanem a világ összes országa közül a legnagyobb aktívum (1,3 milliárd euró) és a legjelentősebb egyenlegjavulás (340 millió euró) is Németország vonatkozásában alakult ki.

Az EU-n kívüli országok viszonylatában 190 millió euróval nőtt a passzívum, ezen belül:

- Az ázsiai országokkal lebonyolított árucsere mérlege 473 millió euróval vált kedvezőtlenebbé, ugyanis az onnan érkező behozatal értéke 15%-kal bővült, kimagasló mértékben az országcsoportok közül. 2021. január–márciusban a Kínával lebonyolított áruforgalom egyenlege 1,4 milliárd eurós deficitet mutatott, ami valamennyi partnerünk közül a legnagyobb hiányt jelenti.

- Az EU-n kívüli európai országokkal folytatott kereskedelem egyenlege 187 millió euróval javult, annak ellenére, hogy Oroszországgal romlott leginkább (246 millió euróval) a mérlegünk a világ országai közül. Az Egyesült Királysággal lebonyolított kereskedelem mérlege viszont jelentősen (326 millió euróval) jobb lett.

A külkereskedelmi termékforgalom alakulása főbb országcsoportok szerint,* 2021. I. negyedév

(%)

| Országcsoport | A kivitel | A behozatal | ||||

|---|---|---|---|---|---|---|

| volumen- | érték- | megoszlása | volumen- | érték- | megoszlása | |

| változása 2020 I. negyedévéhez képest | változása 2020 I. negyedévéhez képest | |||||

| Európai Unió (EU27_2020) | 6,8 | 6,1 | 77,4 | 2,3 | 2,0 | 72,1 |

| EU-n kívüli országok | 10,4 | 7,0 | 22,6 | 13,3 | 9,1 | 27,9 |

| Ebből: | ||||||

| ázsiai országok | ... | 8,6 | 4,8 | ... | 14,8 | 16,8 |

| európai országok | ... | 7,4 | 12,3 | ... | 2,9 | 8,4 |

| amerikai országok | ... | 4,5 | 4,4 | ... | –4,8 | 2,3 |

| Összesen | 7,6 | 6,3 | 100,0 | 5,2 | 3,9 | 100,0 |

* Az értékváltozásra, valamint a megoszlásra vonatkozó adatok euróadatokból lettek számítva.

A gépek és szállítóeszközök változatlan áron számított exportforgalma 11, importja 8,9%-kal nőtt a 2020. I. negyedévihez képest. A kivitelben a közúti járművek, a behozatalban a villamos gépek, készülékek, műszerek jelentették nemcsak a gépjellegű, hanem a teljes forgalom legfontosabb csoportját, előbbiek exportja 2,9, utóbbiak importja 6,5%-kal nőtt euróban számítva az egy évvel korábbihoz képest.

A feldolgozott termékeken belül a legfontosabb termékkört mindkét forgalmi irányban a gyógyszerek, gyógyszerészeti termékek jelentik, amelyek euróban megállapított importja 5,6, exportja 1,9%-kal kevesebb volt a rekordmagas 2020. I. negyedévinél.

Az energiahordozók importvolumene 11%-kal visszaesett, folyó áron euróban számítva azonban mindössze 1,6%-kal mérséklődött. Utóbbi változásban a legfontosabb tényezőt a kőolaj és kőolajtermékek jelentették, amelyek behozatalára a 2020. I. negyedévinél ötödével kisebb összeget fordítottunk.

Az élelmiszerek, italok, dohánytermékek exportvolumene lényegében stagnált, az importé 5,7%-kal elmaradt a magas, 2020. első három havi bázistól. Agrárjellegű kivitelünk legfontosabb árucsoportját a gabona és gabonakészítmények jelentik, amelyek forgalma alig változott az egy évvel korábbihoz képest.

A külkereskedelmi termékforgalom alakulása árufőcsoportok szerint,* 2021. I. negyedév

(%)

| Árufőcsoport | A kivitel | A behozatal | ||||

|---|---|---|---|---|---|---|

| volumen- | érték- | megoszlása | volumen- | érték- | megoszlása | |

| változása 2020 I. negyedévéhez képest | változása 2020 I. negyedévéhez képest | |||||

| Élelmiszerek, italok, dohány | –0,1 | 0,8 | 7,3 | –5,7 | –7,7 | 5,4 |

| Nyersanyagok | 0,2 | 13,0 | 2,4 | –2,4 | 3,0 | 2,1 |

| Energiahordozók | –11,3 | –9,6 | 1,8 | –10,6 | –1,6 | 5,6 |

| Feldolgozott termékek | 5,5 | 5,5 | 30,9 | 4,8 | 3,1 | 37,5 |

| Gépek és szállítóeszközök | 10,6 | 7,8 | 57,6 | 8,9 | 6,7 | 49,5 |

| Összesen | 7,6 | 6,3 | 100,0 | 5,2 | 3,9 | 100,0 |

* Az értékváltozásra, valamint a megoszlásra vonatkozó adatok euróadatokból lettek számítva.

A termékkereskedelemnél jellemzően aktívabb személyes kontaktust igénylő szolgáltatás-külkereskedelmet a járvány 2021 I. negyedévében is súlyosabban érintette. A szolgáltatásexport euróban számított értéke 25, az importé 16%-kal csökkent a 2020. I. negyedévihez képest. A forgalom az elmúlt öt negyedévben rendre elmaradt az egy évvel korábbitól, az idei I. negyedéves export a 2019. I. negyedévinél 29, az import 20%-kal volt alacsonyabb. A bevételek I. negyedéves értéke (4,3 milliárd euró) a megelőző hat, a kiadásoké (3,5 milliárd euró) pedig a korábbi négy év I. negyedéveit tekintve a legkevesebbnek számít. Szolgáltatás-külkereskedelmünk 826 millió eurós többlettel zárta az első három hónapot, ami a mérleg 724 millió eurós romlását jelenti az egy évvel korábbihoz viszonyítva. A negyedéves adatokból látható, hogy az egyenleg több mint két éve folyamatosan romlik. Az I. negyedéveket tekintve a mostaninál alacsonyabb összegű aktívum utoljára 2011-ben alakult ki.

Az országcsoportok közül a legnagyobb mértékben, 400 millió euróval az Európai Unióval (EU27_2020) lebonyolított szolgáltatás-külkereskedelem mérlege romlott. A szinte kivétel nélküli mérlegromlások ellenére az egyenleg valamennyi országcsoporttal aktív maradt. Az EU-n kívüli országok viszonylatában 529 millió eurós többlet alakult ki.

A szolgáltatás-külkereskedelmi forgalom alakulása a főbb országcsoportok szerint,* 2021. I. negyedév

(%)

| Országcsoport | A kivitel | A behozatal | |||

|---|---|---|---|---|---|

| értékváltozása 2020. I. negyedévhez képest | megoszlása | értékváltozása 2020. I. negyedévhez képest | megoszlása | ||

| Európai Unió (EU27_2020) | –24,1 | 63,8 | –16,1 | 70,5 | |

| EU-n kívüli országok | –25,5 | 36,2 | –16,8 | 29,5 | |

| Ebből: | |||||

| európai országok | –34,5 | 17,9 | –17,8 | 13,7 | |

| amerikai országok | –5,3 | 10,7 | –19,8 | 9,6 | |

| ázsiai országok | –19,8 | 6,8 | –8,3 | 5,7 | |

| Összesen | –24,6 | 100,0 | –16,3 | 100,0 | |

* Euróadatokból számítva.

A szolgáltatás-külkereskedelmi egyenleg romlása legnagyobbrészt a turizmus hatására következett be, aminek mérlege 308 millió euróval kedvezőtlenebb lett. Ezen kívül számottevően (204, illetve 174 millió euróval) romlott az üzleti, valamint a szállítási szolgáltatások egyenlege is. A legnagyobb, 320 millió eurót megközelítő aktívum a bérmunka-szolgáltatások, valamint a turizmust illetően keletkezett.

A szolgáltatás-külkereskedelmi forgalom alakulása a főbb szolgáltatáscsoportok szerint,* 2021. I. negyedév

| Szolgáltatáscsoport | A kivitel | A behozatal | ||

|---|---|---|---|---|

| értékváltozása 2020. I. negyedévhez képest | megoszlása | értékváltozása 2020. I. negyedévhez képest | megoszlása | |

| Összesen | –24,6 | 100,0 | –16,3 | 100,0 |

| Ebből: | ||||

| bérmunka-szolgáltatási díj | –7,3 | 8,7 | –20,1 | 1,6 |

| turizmus | –59,4 | 9,8 | –75,1 | 2,9 |

| szállítási szolgáltatások | –25,2 | 24,8 | –19,0 | 22,6 |

| üzleti szolgáltatások | –13,1 | 53,3 | –5,6 | 68,9 |

* Euróadatokból számítva.

Február–áprilisban csökkent a szüneteltető egyéni vállalkozók száma

A járvány 2020. márciusi kitörését követően visszaesett a regisztrált vállalkozások száma, júniustól azonban ismét emelkedni kezdett, és a tendencia az év végi átmeneti mérséklődést leszámítva azóta is tart. 2021. április végén 1,8 millió regisztrált vállalkozás volt, az egy évvel korábbinál 1,7, a járvány kirobbanása előtti, 2020. februárinál 1,6%-kal több. A növekedéshez mind a társas, mind az önálló vállalkozások hozzájárultak, utóbbiak körében elsősorban az egyéni vállalkozók száma gyarapodott, egy év alatt 5,1%-kal.

A járvány harmadik hulláma a cégalapításokat is kevésbé befolyásolta. 2021 első négy hónapjában közel 49 ezer új vállalkozást jegyeztek be, az egy évvel korábbi, alacsony bázishoz képest 22%-kal többet, a 2019. január?áprilisihoz viszonyítva pedig mindössze 1,3%-kal kevesebbet. A vállalkozási kedv két évvel ezelőttihez mért lanyhulása az önálló vállalkozók körében mutatkozott meg, társas vállalkozásból a négy hónap alatt összességében negyedével többet indítottak.

A tevékenységüket szüneteltető egyéni vállalkozók köre a járvány második hullámával, 2020 szeptemberében kezdett újra növekedni. Számuk 2021 januárjában tetőzött, a hónap végére az egy évvel korábbinál másfélszer annyian, 104 ezren függesztették fel működésüket, ami csak néhány százalékkal volt kisebb a 2020. áprilisi, legnagyobb értéknél (108 ezer). Ezt követően ismét mérséklődött a számuk, 2021. április végén 97 ezer, az összes egyéni vállalkozó 17,1%-a szüneteltette tevékenységét. Arányuk az egy évvel korábbihoz képest 2,8 százalékponttal csökkent, a gazdaság néhány területén azonban nagyobb arányban kényszerültek átmeneti leállásra.

Gyorsuló ütemben emelkednek az árak

2021 elején a gazdaság szinte minden szegmensében emelkedtek az árak, számos esetben dinamikus ütemben. Az év első négy hónapjában gyorsult a fogyasztói árak növekedési üteme, 2021. január–áprilisban az árak átlagosan 3,6%-kal voltak magasabbak, mint 2020 azonos időszakában. Az áremelkedést elsősorban az üzemanyagok és a szeszes italok, dohányáruk drágulása okozta. A járműüzemanyagok ára 15%-kal nőtt az egy évvel korábbi, alacsony bázishoz viszonyítva, akkor a globális keresletcsökkenés hatására az olajárak mélyponton voltak. A drágulást mérsékelte, hogy április 1-jén csökkent a benzin és a gázolaj jövedéki adója. A tartósabb inflációs folyamatokat megragadó maginflációA 2021. áprilistól alkalmazott módszertan szerint. A maginflációs mutató a fogyasztóiár-index átmeneti vagy nem piaci eredetű árhatásoktól való megtisztításával feltárja az alapinflációnak az alakulását. Ennek megfelelően a fogyasztóiár-indexből elhagyjuk a nem feldolgozott élelmiszereket, a járműüzemanyagokat, a teljes háztartási energia főcsoportot, a hatósági áras termékeket, szolgáltatásokat, továbbá 2021. áprilistól a szeszes italokat, dohányárukat is.[3] viszont csökkent, és márciustól az általános árszínvonal-változásnál alacsonyabb volt.

A fogyasztási kiadások között legnagyobb súlyt képviselő élelmiszerek árváltozása termékenként nagymértékben különbözött. Az étolaj 21%-os drágulását alapvetően a napraforgómag felvásárlási árának emelkedése idézte elő. A friss hazai és déligyümölcs 13%-os árnövekedése részben az előző évi terméskiesés következménye. A főbb élelmiszerek közül a kenyér ára 5,3, a párizsi felvágott, kolbászé 1,8, a tejtermékeké (sajt nélkül) 1,3%-kal nőtt. A tej ára nem módosult, a baromfihús 0,2, a sertéshús 7,1%-kal olcsóbb lett. A friss zöldség ára 1,1%-kal nőtt, a burgonyáé 18%-kal csökkent a mezőgazdasági termelői árak változásával összefüggésben.

A szolgáltatások árát a bérkiáramlás mellett a vészhelyzettel összefüggő hatósági intézkedések alakították. Egyes élőmunka-igényes szolgáltatások, például a lakásjavítás, -karbantartás (10%), a járműjavítás, -karbantartás (7,9%), az egészségügyi szolgáltatás (5,6%), az oktatási szolgáltatás (2,9%) az átlagosnál nagyobb mértékben drágultak. A kommunális szolgáltatási díjak (víz, csatorna, szemétszállítás) és a munkahelyre, iskolába történő utazás tarifái nem változtak. A telefon-, internethasználatért 1,4%-kal kevesebbet kellett fizetni, részben a digitális oktatással kapcsolatos kedvezmények miatt. Az ingyenes közterületi parkolás bevezetése mérsékelte a közlekedési szolgáltatások (–2,1%) árszínvonalát.

A fogyasztásban 4?10%-os arányú főcsoportok közül a szeszes italok, dohányáruk jelentős áremelkedése mögött a dohánytermékek jövedéki adójának január 1-jei és április 1-jei emelése húzódott meg. A tartós fogyasztási cikkek közül az új személygépjárműveket 12%-kal drágábban, a használtakat 2,5%-kal olcsóbban kínálták. A háztartási energia főcsoportban az elektromos energia, a vezetékes gáz és a távfűtés ára nem változott, a tűzifáért 2,4%-kal többet kértek a forgalmazók az egy évvel korábbinál. A gyógyszerek, gyógyáruk átlagosan 2,8%-kal drágultak. A ruházkodási cikkek ára viszont csökkent (-1,4%).

2021. január–áprilisban a harmonizált fogyasztóiár-index (HICP) szerint 1,6% volt az infláció az Európai Unióban. A magyarországi árnövekedés nemzetközi összehasonlításban kiemelkedőnek számított, ennél nagyobb mértékű drágulást egyedül Lengyelországban mértek, míg Írországban, Lettországban, Szlovéniában és a dél-európai tagállamok többségében csökkentek vagy alig változtak az árak.

Az élelmiszerek fogyasztói árának alakulását részben meghatározta a mezőgazdasági termékek árának 2021. I. negyedévi, egy évvel korábbihoz viszonyított 13%-os növekedése. (2020. I. negyedévben 5,6%-os áremelkedés történt.) Ezt a növényi termékek 25%-os drágulása okozta, amit az élő állatok és állati termékek termelői árának 7,9%-os csökkenése mérsékelt. A takarmányok iránti élénk nemzetközi kereslet dinamikus árnövekedést hozott a gabonafélék piacán, a kukorica ára 36, a búzáé 32%-kal nőtt az I. negyedévben, áruk csúcsokat döntött. Hasonló okokból emelkedett jelentősen (44%) az elsősorban Európában termesztett napraforgó ára is. A zöldségfélék alig (2,6%), a gyümölcsök azonban ugyancsak nagymértékben (32%) drágultak. Ez utóbbi elsősorban az alma 37%-os áremelkedésének következménye.

Az élő állatok 13%-os árcsökkenésére mindenek előtt a vágósertés 29%-os áresése hatott, mivel a szintén nagy értékesítési súlyú vágóbaromfi ára stagnált. A vágósertés ára 2020 márciusa óta kisebb megszakításokkal csökken az Európában kialakult értékesítési problémák miatt. Ugyan 2021 márciusában a külkereskedelmi folyamatok hatására – csökkenő élőállat- és hústermék-behozatal, növekvő élőállat-kivitel – az előző hónaphoz képest 21%-kal nőtt a vágósertés ára, az előző év azonos hónapjához viszonyítva azonban még mindig jelentős (23%) a visszaesés mértéke.

A mezőgazdasági ráfordítási árak 7,3%-os I. negyedévi emelkedése a folyó termelőfelhasználás 7,3 és a mezőgazdasági beruházások árszínvonalának 7,1%-os növekedéséből adódott. A ráfordítási árak minden összetevője drágult, a legnagyobb mértékben a takarmányok (19%), azon belül is a gabonaféléket magukban foglaló egyszerű takarmányok (31%). A növényvédő szerek ára 4,5, az állatgyógyászati termékeké 4,9, az energia és kenőanyagoké 2,4, a műtrágyáké 4,6%-kal lett magasabb. Az utóbbi termékek ára 2019 IV. negyedévétől csökkent, a 2020. III. negyedévi mélypont óta azonban emelkedik, összefüggésben a földgáz világpiaci áralakulásával.

A termelőiár- és a ráfordításiár-index hányadosa, az agrárolló az előző év azonos időszakának 104,9%-os értéke után 105,3% volt 2021. I. negyedévben, vagyis az agrárolló nyílt.

A mezőgazdasághoz hasonlóan az iparban is erőteljesen drágultak a termékek. 2021 első négy hónapjában az ipari termelői árak átlagosan 8,5%-kal magasabbak voltak, mint az előző év azonos időszakában. A drágulás mértéke továbbra is hazánkban volt a legnagyobb az unión belül. (Magyarországon 2020-ban is emelkedtek az árak, miközben a legtöbb uniós tagállamban – az energiahordozók áresésével is összefüggésben – csökkentek, így esetükben a 2021. eleji áremelkedés alacsonyabb szintről indult.) A hazai termelői árak alakulását befolyásoló tényezők közül

- a Brent típusú kőolaj 2021. január–áprilisban átlagosan 45%-kal többe került a világpiacon az egy évvel korábbi, a járvány miatt alacsony bázisnál,

- a forint az euróval szemben gyengült, a dollárral szemben erősödött,

- a villamos energia külkereskedelmi árai pedig jelentősen emelkedtek.

Ezek a tényezők is szerepet játszottak abban, hogy a külpiacon értékesített ipari termékek nagyobb mértékben (9,2%-kal) drágultak, mint a belföldre eladottak (7,1%).

A hazai inflációs folyamatokra is hatást gyakorló ipari belföldi értékesítési árak az energia- és továbbfelhasználásra termelő ágazatokban összességében 8,5, a beruházási javakat gyártókban 4,1, a fogyasztási cikkeket gyártókban 2,4%-kal haladták meg a 2020. január–áprilisit. A hazai eladásokban legnagyobb súlyú feldolgozóipari alág, az élelmiszeripar termékei az egy évvel korábbi jelentős áremelkedést követően ezúttal kisebb mértekben, átlagosan 2,7%-kal drágultak. Ugyanakkor a vegyiparon belül a kokszgyártás, kőolaj-feldolgozásban és a vegyialapanyag-gyártásban az alacsony bázishoz képest 18–22%-kal nőttek az árak, miután a kőolaj világpiaci ára az egy évvel korábbi zuhanás után lényegében a járvány előtti szintre állt vissza.

Az építőipari termelői árak 2021 I. negyedévében átlagosan 7,0%-kal haladták meg az egy évvel korábbit. A 2020. I. negyedévihez képest ugyan mérséklődött az áremelkedés mértéke, az előző negyedévihez viszonyítva azonban erőteljesen, 3,2%-kal növekedtek az építőipari árak. Ehhez hasonló mértékű drágulás utoljára három évvel korábban, 2018 I. negyedévében jellemezte az építőipart. A 2020. végihez képest főként az épületépítés, valamint a speciális szaképítés árai emelkedtek. Az árak újbóli gyorsuló ütemű növekedésében szerepet játszhatott a lakásfelújítással kapcsolatos állami támogatások körének bővülése.

A megfigyelt építményalcsoportok közül a leginkább, 8%-ot meghaladó mértékben a hivatali, valamint a nagy- és kiskereskedelmi épületek építése drágult a 2020. I. negyedévihez képest. A lakóépületek közül az egylakásos épületek és a többlakásos társasházak építése azonos mértékben, 6,9%-kal került többe.

2021 I. negyedévében a külkereskedelmi termékforgalom forintban mért árszínvonala exportban és importban egyaránt 5,5%-kal nőtt az előző év azonos időszakához viszonyítva, így a cserearány nem változott 2020. I. negyedévhez képest.

Az árszintemelkedés alapvetően a forint leértékelődéséből fakadt, a devizaárszint csupán csekély mértékben nőtt. A forint átlagárfolyama 2021. január–márciusban az euróhoz képest 6,5%-kal gyengébb, a dollárhoz viszonyítva 2,5%-kal erősebb volt, mint 2020 azonos időszakában.

Az energiahordozók forintban számított behozatala 2021 I. negyedévében 18%-kal drágább volt az egy évvel korábbinál. Árszínvonaluk 2020. február–májusban rendre csökkent az előző hónaphoz képest, a tavaly májusi árszintjük 39%-kal volt alacsonyabb a 2019. decemberinél. 2020. júniustól viszont folyamatosan drágult az importjuk, és idén márciusban már 14%-kal többe kerültek, mint 2019 utolsó hónapjában.

Hogyan változtak az ágazati teljesítmények?

A járvány hatásai igen eltérően érintették az egyes gazdasági területeket. Az egyik legnagyobb teljesítménykiesést továbbra is a turizmus szenvedte el, ugyanakkor például az infokommunikáció területén nőtt a hozzáadott érték volumene. Az ágazati körképünkben a GDP volumenváltozásához való hozzájárulás alapján kialakult sorrendben mutatjuk be a vizsgált ágazatokat.

Az ipari termelés meghaladta a járvány előtti csúcspontját

Magyarországon az ipari termelés volumene hét évi emelkedést követően 2020-ban 6,1%-kal csökkent, amit a járvány első hullámában történt üzemleállások okoztak. 2020 április–májusában volt a legnagyobb a visszaesés, ezt követően viszonylag gyorsan helyreállt a termelés, szeptembertől már az egy évvel korábbit is felülmúlta. 2021 I. negyedévében folytatódott a növekedés, a kibocsátás 4,0%-kal nagyobb volt, mint az előző év azonos időszakában, jelentősen visszafogva a gazdasági teljesítmény visszaesését. A bővülés magas bázishoz képest történt, mivel 2020 I. negyedévében még az egy évvel korábbihoz hasonló volt a termelés volumene (a márciusi csökkenést a dinamikus évkezdet ellensúlyozta).

A 2021. I. negyedévi, egy évvel korábbihoz viszonyított növekedést nagyrészt az ipari export (6,0%-os), kisebb részben a belföldi értékesítés (3,3%-os) volumenemelkedése okozta.

Az ipari termelés zömét (95%-át) adó feldolgozóipar termelési volumene 3,9, az energiaiparé 6,7%-kal nőtt, a csekély súlyú bányászaté 23%-kal csökkent. A feldolgozóiparon belül:

- Az élénkebb ipari kibocsátáshoz jelentősen hozzájárult a villamosberendezés-gyártásban folytatódó kimagasló növekedés, aminek volumene 38%-kal haladta meg az egy évvel korábbit, ezzel a termelés szintje rekordmagasra emelkedett. Ezt továbbra is a villamos motor, áramfejlesztő-, valamint az akkumulátorgyártás felfutása okozta.

- Az exportorientált elektronikai ipar 9,3%-kal bővült a 2020. I. negyedévi, magas bázishoz képest, számottevően hozzájárulva az ipari teljesítmény emelkedéséhez. A két legnagyobb alágazat közül az elektronikai alkatrész, áramköri kártya gyártása 6,5, az elektronikus fogyasztási cikk gyártása 21%-kal nőtt.

- Az egy évvel korábbi visszaesés után a gumi-, műanyag- és építőanyag-ipar, valamint a kohászat, fémfeldolgozás is bővült (6,1, illetve 2,6%-kal). Előbbit elsősorban az export, utóbbit a belföldi kereslet hajtotta.

- A legnagyobb termelési értékkel bíró és a járvány előtt húzóágazatnak számító járműgyártás kibocsátása 2021 I. negyedévében 3,6%-kal kisebb volt, mint egy évvel korábban, ezzel visszafogta az ipari termelés növekedési ütemét. Az iparág teljesítménye már 2020 I. negyedévében is mérséklődött, miután a Covid19-járvány begyűrűzését követően, március második felében leálltak a hazai autógyárak. A mostani csökkenést alapvetően az okozta, hogy a félvezető komponensek hiánya miatt egyes elektronikai alkatrészek ellátásában globális fennakadások jelentkeztek, és ez újfent a termelés időleges leállítására kényszerítette a gyártókat.

- A nagyobbrészt belföldön értékesítő élelmiszeripar kibocsátása 2021 I. negyedévében 1,9%-kal csökkent az előző év azonos időszakához képest. Ebben a magas bázis is szerepet játszott, mivel a pandémia kitörését övező felvásárlási lázzal összefüggésben 2020 első három hónapjában tizedével bővült az élelmiszeripari termelés volumene. Az iparágon belül a legnagyobb súlyú húsipar teljesítménye 2021 I. negyedévében 1,4, a korlátozottan üzemelő vendéglátástól is függő italgyártásé 3,0%-kal csökkent.

- A textil- és bőripar teljesítménye esett vissza a legnagyobb mértékben (12%-kal), a csökkenés közel három éve tart.

Hazánkhoz hasonlóan az Európai Unióban (EU27_2020) is nőtt az ipari termelés volumene, az egy évvel korábbihoz képest (naptárhatással kiigazított adatok szerint) 3,3%-kal. A tagállamok többségében, köztük a visegrádi országokban is növekedést regisztráltak. A legnagyobb ipari potenciállal rendelkező Németországban viszont tovább mérséklődött a termelés. A német ipar teljesítménycsökkenése – elsősorban a járműgyártás recessziója miatt – jóval a járvány előtt, 2018 folyamán elkezdődött.

Csökkent a hazai energiafogyasztás

2021 I. negyedévében az ipari termelés 4,4%-át adó energiaipari kibocsátás (folyó áron 430 milliárd forint) volumene 6,7%-kal meghaladta az előző év azonos időszakit. Ezt elsősorban a gázellátás 22%-os volumenemelkedése okozta, de a nagyobb kibocsátáshoz a 66%-os súlyú villamosenergia-termelés, -ellátás és a legkisebb súlyú (13%) gőzellátás, légkondicionálás teljesítménynövekedése (3,4, illetve 3,1%) is hozzájárult.

A megszokottnál enyhébb időjárásForrás: Országos Meteorológiai Szolgálat. [4], valamint az előző év azonos időszakához képest alacsonyabb ipari tevékenység miatt 2021. januárban 7,7%-kal csökkent az energiaigény.Forrás: Magyar Energetikai és Közmű-szabályozási Hivatal.[5] Ezzel szemben februárban és márciusban részben az előző évinél hidegebb időjárás, részben a bővülő ipari termelés hatására 5,2, illetve 2,6%-kal emelkedett a felhasználás. Így 2021 I. negyedévében hazánk energiafogyasztása összességben 0,6%-kal elmaradt az egy évvel korábbitól. Az elsődleges energiafogyasztás szerkezetében nem történt számottevő változás, a szükséglet 43%-át földgáz, a 22%-át kőolaj és kőolajszármazékok biztosították, mindkettő túlnyomó részben külföldről származott. A szükséglet 14%-át nukleáris energia, 4,0%-át szén és széntermék, 3,6%-át nettó villamosenergia-import fedezte. Szénfelhasználásunk több mint felét hazai kitermelésből nyertük. A fogyasztás 14%-át egyéb energiaforrások, döntő részben megújulók elégítették ki.

Magyarország villamosenergia-fogyasztása 2021 I. negyedévében az előző év azonos időszakinál 0,9%-kal magasabb, 12,5 milliárd kWh volt. A megújuló alapú villamosenergia-termelésen belül a napenergia szerepe évről évre bővül, az így előállított 0,6 milliárd kWh 1,5-szerese az egy évvel korábbinak.

Évtizedes csúcson a telefonhívások átlagos ideje

Valamelyest kedvezően hatott a GDP alakulására az infokommunikáció teljesítménye. A távközlési ágazat meghatározó szegmensében, a mobiltávközlési piacon a mobiltelefonok 2021. I. negyedév végi előfizetésszáma – az 1,5 milliónyi M2M-kártyávalM2M-kommunikáció (machine to machine): emberi beavatkozás nélkül megvalósított eszközök közötti kommunikáció. [6] együtt – az egy évvel korábbinál 1,1%-kal több, 12,8 millió darab volt. Ezen belül a havidíjas előfizetések száma 5,0%-kal nőtt, a feltöltőkártyásoké 8,5%-kal tovább csökkent, a negyedév végén már csak a SIM-kártyák 26%-át tették ki.

2021 I. negyedévében a mobilhálózatból indított hívások száma 2,9, a beszélgetéssel töltött idő 19%-kal több volt, mint 2020 I. negyedévében. Ennek köszönhetően a mobiltelefonálással töltött átlagos idő 3,8 percre nőtt, ez az elmúlt évek legmagasabb értéke. A növekedésben többek között a Covid19-járvány miatt megváltozott kapcsolattartási szokások is szerepet játszhattak. Ezzel párhuzamosan – a mobil-adatelőfizetések intenzív terjedésével összhangban – továbbra is folyamatosan nő a mobilhálózat adatforgalma, 2021 I. negyedévében 46%-kal haladta meg az egy évvel korábbit.

2021. I. negyedév végén 3,1 millió vezetékes fővonal volt hazánkban, 4,2%-kal kevesebb, mint egy évvel korábban. A fővonalak 78%-át kitevő VoIP-hangcsatornákKábeltelevíziós, illetve széles sávon megvalósuló, helyhez kötött telefonszolgáltatás.[7] száma 0,8%-kal nőtt. A felhasználók 10%-kal kevesebb hívást indítottak vezetékes hálózatból, ugyanakkor a beszélgetéssel töltött idő 0,7%-kal nőtt. A hívásidő növekedésében szintén a kialakult járványügyi helyzet játszhatott szerepet. Emiatt a vezetékes hívások átlagos ideje 6,6 percre emelkedett, a mobiltelefonáláshoz hasonlóan kimagaslik az utóbbi évek értékei közül.

Az elmúlt évben a járványhelyzet miatt még inkább felértékelődött az online tér szerepe, az internethasználat a mindennapok szerves részévé vált. 2021. március végén a helyhez kötött (vezetékes és helyhez kötött vezeték nélküli) internetelőfizetések száma (3,3 millió darab) 2,9%-kal volt több az egy évvel korábbinál. Folytatódott az optikai hálózaton szolgáltatott internetelőfizetések térnyerése, 2021 I. negyedévében már a helyhez kötött előfizetések harmadát tette ki. Az internetszolgáltatók 1,8%-kal több nettó árbevételt (38 milliárd forintot) realizáltak az egy évvel korábbihoz képest. A helyhez kötött internet adatforgalma – többek között a járvány harmadik hulláma idején bevezetett korlátozó intézkedések, így például az ismét teljes körűvé vált digitális oktatás miatt – kiugróan nőtt, a letöltési forgalom 50, a feltöltési 42%-kal volt nagyobb 2021. I. negyedévében, mint egy évvel korábban.

Visszafogott évkezdet az építőiparban

Az állami nagyberuházások kifutásával és a járvány kirobbanásával 2020 közepén mélypontra került építőipar 2020 utolsó negyedévében kezdett magára találni, köszönhetően az épületépítések bővülésének.

2021 első hónapjaiban hullámzóan alakult az építőipari termelés: a biztató évkezdet után februárban visszaesett a teljesítmény, márciusban viszont már újra meghaladta az egy évvel korábbit. Az I. negyedévi termelés (853 milliárd forint) volumene összességében 2,0%-kalBudapest és a megyék építőipari termelésére vonatkozó adatait a KSH Fókuszban a megyék című kiadványának 2021. I. negyedévi száma tartalmazza. [8] maradt el az egy évvel korábbitól. Ezt elsősorban az egyéb építmények építésének 5,0%-os volumencsökkenése okozta, az építőipari produktum mintegy kétharmadát adó épületépítés volumene 0,5%-kal mérséklődött.

Az építőipari vállalkozások szerződéskötési lehetőségei bővültek, egyben a rövid távú kilátások kedvezőbbé váltak: 2021 első három hónapjában 1,0 ezer milliárd forint értékű új megállapodást írtak alá, volumenében 8,0%-kal többet, mint egy évvel korábban. Ezen belül

- az épületek építésére irányulóké az elmúlt év végi élénkülést követően az I. negyedévben nagyon visszafogottá vált, az alacsony bázishoz képest is 14%-kal csökkent (a negyedéven belül a január?februári visszaesést követően márciusban azonban már emelkedett);

- az egyéb építményekre vonatkozó megállapodások jelentősen bővültek, a március végéig megkötött szerződések volumene az egy évvel korábbi több mint másfélszerese volt.

A március végi 2,6 ezer milliárd forint értékű szerződésállomány volumene jelentősen, 13%-kal meghaladta a 2020. márciusit. Az építményfőcsoportok közül:

- a növekedést elsősorban az épületek építésére irányuló szerződések bővülése eredményezte, a március végi állomány 29%-kal magasabb volt az egy évvel korábbinál;

- az egyéb építmények kivitelezésére vonatkozó megállapodások volumene a 2020. márciusi, alacsony bázist 4,2%-kal haladta meg.

A lakásépítést a nagyvárosok, az építési hajlandóságot a kisebb települések túlsúlya jellemzi

2021 I. negyedévében az egy évvel korábbinál 29%-kal több, 6153 új lakás épült, ezen belül

- Budapesten több mint kétszer annyi,

- a megyei jogú városokban 12%-kal több,

- míg a kisebb városokban 9,0,

- a községekben 11%-kal kevesebb lakást vettek használatba.

A természetes személyek 2020 végéig előre hozták a használatba vételt a szabályozás várható szigorítása miatt, így az általuk használatba vett lakások száma az I. negyedévben 15%-kal kevesebb, a fővárosi túlsúly miatt a vállalkozások által építetteké azonban 61%-kal több lett. Utóbbiak részesedése az építésekben 57%-ról 71%-ra nőtt. Túlsúlyuk a többlakásos épületek dominanciájával (67%) járt együtt, ami az átlagos alapterületet 16,2 m2-rel, 80,3 m2-re csökkentette.

Az építési engedélyek és bejelentések alapján építendő lakások száma 6946 volt, a 2020. azonos időszakinál 1,2%-kal kevesebb. Budapesten erősen visszaesett (–79%), minden más településkategóriában azonban növekedett az építési kedv.

A lakásbérleti piac nagyvárosi koncentrációját jelzi, hogy 2021 január–áprilisában a számításoknál figyelembe vett hirdetések 66%-a fővárosi, 23%-a megyei jogú városban levő lakásra vonatkozott. A városok dominanciája miatt a hirdetések túlnyomó többsége (95%-a) többlakásos épületben lévő lakásokra vonatkozott, és 38%-uk származott magánszemélytől. Az ingatlan.com adatbázisa szerint ezer lakásra számítva a legtöbb kiadó lakás a pesti belső kerületekben (27) és a budai hegyvidéki kerületekben (15) volt 2021 áprilisában, a legkevesebb pedig a pesti külső kerületekben (2).

Mind az országos, mind a budapesti lakbérek 2020 januárjában érték el maximumukat, majd ingadozásokkal tarkított csökkenés zajlott az év végéig. Ezt követően jelenleg is tartó emelkedés kezdődött, áprilisban országosan és Budapesten is 1,3%-kal magasabbak voltak a lakbérek az előző havinál, ám valamivel az előző év azonos időszaki alatt maradtak. Az áprilisi lakbérek a 2015. évi bázisnál a fővárosban 23, országosan 31%-kal voltak magasabbak, a 2020. januári csúcstól pedig 14, illetve 10%-kal maradtak el. A lakbérek enyhe emelkedése minden fővárosi kerületcsoportban megtörtént áprilisban, a 2020. áprilisit azonban csak a budai egyéb kerületekben haladták meg az árak.

A járvány továbbra is a személyszállítást érintette nagyobb mértékben

A nemzetgazdaság 2021. I. negyedévi áruszállítási teljesítménye 3,8%-kal csökkent a járvány által már érintett, 2020. I. negyedévihez képest. (Az ágazat a 2019 azonos időszaki szintnél 12%-kal alacsonyabb teljesítményt realizált.) A szállított áruk tömege és az átlagos szállítási távolság egyaránt mérséklődött. A két viszonylat teljesítménye ellentétesen változott: a belföldié 2,6%-kal emelkedett, a nemzetközié 6,5%-kal csökkent a 2020. január–márciusihoz mérten. (A két évvel korábbitól mindkét reláció teljesítménye elmaradt, a nemzetközi forgalomé /–15%/ a belföldiénél /–4,5%/ erőteljesebben.)

Az áruszállítás teljesítménycsökkenését elsősorban a csővezetékes szállítás visszaesése okozta. Ugyanakkor a legnagyobb arányt képviselő közúti áruszállítás teljesítményében – nagyobbrészt a belföldi forgalomból adódóan – kismértékű növekedés következett be. A nemzetközi közúti árufuvarozásban realizált teljesítmény évek óta tartó csökkenése megállt: a 2021. január–márciusi forgalom az előző év azonos időszaki, alacsony bázist valamivel meghaladta, a 2019. I. negyedévi szinttől azonban jelentősen elmaradt.

Az áruszállítás alakulása 2021. I. negyedévben

| Szállítási módozat | Szállított árutömeg | Áruszállítási teljesítmény | ||||

|---|---|---|---|---|---|---|

| millió tonna | változás | milliárd árutonna-kilométer | változás | |||

| 2020 I. negyedévéhez képest, % | 2019 I. negyedévéhez képest, % | 2020 I. negyedévéhez képest, % | 2019 I. negyedévéhez képest, % | |||

| Összesena) | 69,8 | –1,9 | –7,4 | 13,5 | –3,8 | –11,7 |

| Ezen belül | ||||||

| közúti | 47,1 | 3,6 | –3,4 | 8,9 | 1,5 | –9,4 |

| ebből: | ||||||

| belföldi | 38,4 | 3,4 | –2,4 | 3,3 | 3,0 | –0,2 |

| nemzetközi | 8,8 | 4,6 | –7,7 | 5,6 | 0,6 | –14,2 |

| vasúti | 11,9 | –6,2 | –13,0 | 2,6 | –8,1 | –6,8 |

| csővezetékes | 8,6 | –20,4 | –19,1 | 1,4 | –22,6 | –28,5 |

| belvízi | 2,2 | –1,5 | –5,3 | 0,5 | –6,5 | –16,0 |

a) Az összesen adatok tartalmazzák a légi áruszállítás adatait is.

A járvány hatása változatlanul a személyszállításban volt a legérezhetőbb. A tavaly ősszel bevezetett határzár és kijárási korlátozás, valamint a digitális oktatás és a nagyobb arányú home office munkavégzés jelentősen visszavetette a személyforgalmat. A helyközi személyszállítás 2021. I. negyedévi teljesítménye az egy évvel korábbi felét sem érte el. A visszaesés legnagyobbrészt a légi személyszállításnak tulajdonítható, melyet a korlátozott határforgalom továbbra is kritikusan érintett.

A helyközi személyszállítás alakulása 2021. I. negyedévben

| Közlekedési mód | Szállított utasok száma | Személyszállítási teljesítmény | ||||

|---|---|---|---|---|---|---|

| millió fő | változás | milliárd utas-kilométer | változás | |||

| 2020 I. negyedévéhez képest, % | 2019 I. negyedévéhez képest, % | 2020 I. negyedévéhez képest, % | 2019 I. negyedévéhez képest, % | |||

| Összesen | 93,5 | –40,3 | –42,2 | 2,8 | –53,2 | –58,3 |

| Ezen belül | ||||||

| autóbusz | 74,2 | –39,0 | –40,4 | 1,9 | –36,9 | –44,4 |

| vonat | 19,3 | –43,5 | –47,0 | 0,9 | –46,6 | –50,2 |

| repülőgépa) | 32,0b) | –96,8 | –96,9 | 0,1 | –96,2 | –96,7 |

a) Az adatok a magyar légi szállítók magyarországi repülőtereket érintő utasforgalmát tartalmazzák.

b) Ezer fő.

A Budapest Liszt Ferenc Nemzetközi Repülőtér 2021. I. negyedévi utasforgalma (183 ezer fő) 93%-kal volt kevesebb az egy évvel korábbinál.Az adatok a külföldi légitársaságok forgalmát is tartalmazzák. [9] A havi utaslétszám a korlátozások tavaly őszi bevezetése óta nagyjából 50 ezer és 70 ezer fő között ingadozik, ami a 2020. eleji és a 2019. hasonló időszaki forgalomnak is csak a töredéke. A jóval kisebb forgalmú Debreceni Nemzetközi Repülőtér utasforgalmának alakulása is hasonló tendenciát követett.

2021 I. negyedévében az egy évvel korábbinál jóval kevesebben vették igénybe a helyi személyszállítást is. Az év első három hónapjában tett utazások száma 43%-kal elmaradt a 2020. azonos időszakitól. Ebben az autóbuszos közlekedés iránti igény visszaesése játszotta a legnagyobb szerepet.

A helyi személyszállítás alakulása 2021. I. negyedévben

| Közlekedési mód | Szállított utasok száma | ||

|---|---|---|---|

| millió fő | változás | ||

| 2020 I. negyedévéhez képest, % | 2019 I. negyedévéhez képest, % | ||

| Összesen | 286,1 | –42,6 | –47,9 |

| Ezen belül | |||

| autóbusz | 155,9 | –41,0 | –47,6 |

| villamos | 64,1 | –42,3 | –49,1 |

| metró, földalatti | 42,8 | –48,0 | –47,0 |

2021 I. negyedévében 63 ezer személygépkocsit helyeztek első alkalommal forgalomba az országban, 10%-kal kevesebbet, mint az előző év azonos időszakában. A csökkenés a használt autóknál volt erőteljesebb, esetükben a forgalomba helyezések száma 17, az újaknál 2,9%-kal elmaradt az egy évvel korábbitól. A csökkenés havi üteme januárban még mindkét kategóriában két számjegyű volt, ami márciusra – az előző év azonos időszaki, alacsony bázishoz képest – az újaknál növekedésbe fordult át, a használtaknál pedig 10% alá lassult. Az elektromos üzemű személygépkocsiknál ugyanakkor továbbra sem érvényesült a fenti tendencia: 2021 I. negyedévében az egy évvel korábbinál 26%-kal többet, 1225 darabot helyeztek belőlük forgalomba.

A tavalyi, magas bázishoz képest némileg csökkent a kiskereskedelmi forgalom

A 2020. áprilisi mélypont után a kiskereskedelmi forgalom mindössze egy alkalommal, júliusban haladta meg az előző év azonos időszaki szintet. Ennek a hátterében az áll, hogy 2020. tavasz után novemberben ismét korlátozásokat (nyitvatartási korlátozások, zárva tartás, alapterülethez kötött vásárlószám) vezettek be a kiskereskedelmi üzletek működésére vonatkozóan, ami a 2021. I. negyedévi forgalomra is rányomta bélyegét: az év első három hónapjában a kiskereskedelmi üzletek forgalmaBudapest és a megyék kiskereskedelmi forgalmára vonatkozó adatait a KSH Fókuszban a megyék című kiadványának 2021. I. negyedévi száma tartalmazza. [10] a naptárhatástól megtisztított adatok szerint 3,3%-kal csökkent az egy évvel korábbi, magas bázishoz viszonyítva. A 2020 I. negyedévi, kiemelkedő forgalmat a február végi, március eleji, a járvány miatt kialakult felvásárlási láz eredményezte.

A január–márciusi forgalom mérséklődését elsősorban a nem élelmiszertermékeket forgalmazó kiskereskedelmi egységek egy évvel korábbihoz képest 4,0%-os volumencsökkenése okozta. Az iparcikk jellegű vegyes üzletek forgalma (6,1%-kal) emelkedett. Ez volt az egyetlen üzletkör a nem élelmiszertermékeket forgalmazókon belül, ahol a negyedév mindhárom hónapjában növekedett a forgalom, a többiek esetében 9–36% közötti volt a visszaesés 2020 I. negyedévéhez mérten. A járvány terjedésével előtérbe kerültek a készpénzhasználatot és személyes kontaktust kerülő online vásárlási formák. Ennek eredményeként a termékek széles körére kiterjedő csomagküldő és internetes kiskereskedelem részaránya az összforgalomból 2021. I. negyedévben 10%-ra emelkedett, míg a forgalom volumene 42%-kal bővült az előző év azonos időszakához képest.

2021. I. negyedévben az élelmiszer és élelmiszer jellegű üzletek értékesítésének naptárhatástól megtisztított volumene 1,4%-kal mérséklődött az előző év azonos időszakához képest. A forgalom 76%-át lebonyolító vegyes termékkörű üzletek által értékesített áruk volumene 0,5, az élelmiszer-, ital-, dohányáru-szaküzletek forgalma 2,8%-kal csökkent. Megfigyelhető, hogy a járvány terjedését fékező intézkedések bevezetésével megváltozott vásárlói szokások tartósnak bizonyultak: a vásárlók továbbra is előnyben részesítették az egy helyen vegyes árukínálatot nyújtó szuper- és hipermarketeket az élelmiszer-szaküzletekkel szemben. Az előbbi üzletcsoport esetén a forgalom januárban még emelkedett az előző év azonos időszakához képest.

Az üzemanyagtöltő állomások forgalmának volumene 2021 első három hónapjában 5,8%-kal csökkent az alacsonyabb intenzitású járműforgalommal összefüggésben. A január–februári jelentős, a járvány által nem érintett egy évvel korábbihoz képesti visszaesést a márciusi csekély mértékű növekedés csak részben ellensúlyozta.

A kiskereskedelmi üzletek forgalmának alakulása

| Megnevezés | Naptárhatástól megtisztított volumenváltozás az előző év azonos időszakához képest | Megoszlás | ||||

|---|---|---|---|---|---|---|

| 2020. I. negyedév |

2021. január |

2021. február |

2021. március |

2021. I. negyedév |

||

| Élelmiszer jellegű vegyes |

10,4 | 3,4 | –2,6 | –1,7 | –0,5 | 37,6 |

| Élelmiszer, ital, dohányáru |

4,8 | –3,2 | –2,0 | –3,0 | –2,8 | 11,8 |

| Élelmiszer és élelmiszer jellegű vegyes összesen |

9,6 | 1,5 | –3,5 | –2,0 | –1,4 | 49,4 |

| Iparcikk jellegű vegyes | 13,1 | 9,2 | 0,8 | 8,5 | 6,1 | 4,0 |

| Textil, ruházati és lábbeli |

–16,6 | –20,7 | –23,6 | –48,2 | –27,9 | 2,9 |

| Bútor, műszaki cikk | 0,5 | –12,7 | –18,2 | –45,9 | –26,2 | 5,5 |

| Könyv, újság, papíráru |

–8,4 | –31,5 | –30,1 | –38,2 | –32,8 | 0,5 |

| Számítástechnika és egyéb iparcikk |

8,8 | –11,5 | –13,2 | –17,9 | –14,1 | 4,5 |

| Gyógyszer, gyógyászati termék |

21,8 | –12,3 | –14,2 | –20,0 | –15,9 | 4,5 |

| Illatszer | 14,7 | –3,5 | –9,6 | –12,2 | –8,6 | 2,4 |

| Használt cikk | –6,9 | –24,3 | –27,6 | –59,4 | –36,1 | 0,2 |

| Csomagküldő és internet |

37,8 | 35,5 | 25,5 | 61,8 | 42,4 | 10,5 |

| Piaci és egyéb nem bolti |

.. | .. | .. | .. | .. | 0,7 |

| Nem élelmiszertermék jellegű összesen | 8,2 | –2,5 | –3,6 | –5,9 | –4,0 | 35,8 |

| Gépjárműüzemanyag-forgalom | –4,6 | –8,6 | –10,4 | 2,1 | –5,8 | 14,8 |

| Kiskereskedelem összesen | 7,2 | –1,8 | –5,9 | –2,1 | –3,3 | 100,0 |

A járvány első hulláma okozta 2020. áprilisi mélypontot követően az uniós tagállamok többségében a kiskereskedelem volumene ismét növekedésnek indult. Az Európai Unióban (EU27_2020) 2021. január–márciusban – az Eurostat naptárhatástól megtisztított adatai szerintGörögország és Ciprus adatai a kiadvány készítésének idején nem álltak rendelkezésre. [11] – a kiskereskedelmi forgalom volumene átlagosan 2,0%-kal emelkedett az előző év azonos időszakához mérten. A tagországok több mint felében nőtt a forgalom, a legnagyobb növekedést (10,1%) Belgiumban, a legnagyobb csökkenést Szlovákiában (–10,2%) mérték.

A kereskedelmi szálláshelyeken csekély volt a forgalom, a vendéglátóhelyek bevételei négytizedével csökkentek 2019-hez képest

A szálláshelyek 2021 I. negyedévében végig csak korlátozottan fogadhattak vendégeket a járványügyi intézkedések miatt. Sok be is zárt, ezekben a hónapokban a működő kereskedelmi szálláshelyek (szállodák, panziók, kempingek, üdülőháztelepek, közösségi szálláshelyek) száma nagyságrendileg felére csökkent a korábbi évekhez képest. Összesen 181 ezer vendéget fogadtak, 579 ezer éjszakára, 92, illetve 89%-kal elmaradva a 2019. azonos időszakitól. A kereskedelmi szálláshelyek 11 milliárd forint bruttó árbevételt értek el, a két évvel korábbinál 88%-kal kevesebbet, az árbevételen belül a szállásdíjak, a vendéglátás és az egyéb szolgáltatások bevételei is hasonló mértékben csökkentek. A 2020. évihez képest mindegyik mutató esetében közel ennyire jelentős volt a visszaesés, mivel akkor januárban és februárban a világjárvány még nem befolyásolta lényegesen hazánk turizmusát.

Bár 2021. I. negyedév során csekély volt a vendégforgalom a kereskedelmi szálláshelyeken, mindegyik hónapban bővült az előzőhöz képest, annak ellenére, hogy a januárban és februárban javuló, illetve stagnáló fertőzöttségi adatokat márciusban a járvány harmadik hulláma követte. Január–márciusban a vendégek átlagos tartózkodási ideje majdnem egy teljes nappal megnőtt 2019-hez mérten, egyes megyékben a külföldi látogatóké 5–6 nappal is. Ehhez hozzájárulhatott a karanténkötelezettség, valamint a munkavégzési célból tett szállásfoglalások hosszabb időtartama.

Külföldről 61 ezer vendég érkezett a kereskedelmi szálláshelyekre, 205 ezer éjszakára. 2019 azonos időszakához viszonyítva jelentősen emelkedett a német, a román és az ukrán vendégek részesedése a vendégéjszakában mért forgalomból, míg a Csehországból, az Egyesült Királyságból és az Oroszországból érkezőké mérséklődött. A belföldi vendégek és az általuk eltöltött vendégéjszakák száma 120 ezer, illetve 374 ezer volt, a két évvel korábbihoz képest valamelyest enyhébben csökkentek ezek az értékek, mint a külföldi látogatók esetében.

A turisztikai régiók közül a balatoniban esett vissza legnagyobb mértékben a külföldi- és a belföldivendég-éjszakák számaBudapest és a megyék kereskedelmi szálláshelyeire vonatkozó adatait a KSH Fókuszban a megyék című kiadványának 2021. I. negyedévi száma tartalmazza.[12] is. A külföldivendég-éjszakák száma a Tisza-tó, a belföldivendég-éjszakáké Budapest–Közép-Duna-vidék régióban csökkent legkevésbé.

A kereskedelmi szálláshelyek forgalmának alakulása, 2021. I. negyedév

| Megnevezés | Érték | Változás az előző év azonos időszakához képest, % | ||||

|---|---|---|---|---|---|---|

| 2019 | 2020 | |||||

| Vendégek száma, ezer fő | 181 | –92 | –90 | |||

| Ebből: | ||||||

| belföldi | 120 | –90 | –88 | |||

| külföldi | 61 | –94 | –93 | |||

| Vendégéjszakák száma, ezer | 579 | –89 | –86 | |||

| Ebből: | ||||||

| belföldi | 374 | –85 | –82 | |||

| külföldi | 205 | –92 | –90 | |||

| Bruttó árbevétel, milliárd forint | 11 | –88 | –87 | |||

| Ebből: szállásdíj | 6 | –87 | –86 | |||

A turizmushoz hasonlóan a vendéglátást is számottevően visszavetették a járvány miatti korlátozások. 2021 I. negyedévében a kereskedelmi vendéglátóhelyeken tilos volt helyben fogyasztani, csak elvitelre vagy kiszállítással lehetett ételt-italt rendelni, amit március első felétől a munkahelyi vendéglátóhelyekre is kiterjesztettek. A két vendéglátóhely-típus bevételei összesen 176 milliárd forintot értek el, folyó áron mintegy négytizedével kevesebbet, mint 2019 azonos időszakában. A járvány előtt a munkahelyi vendéglátásban keletkezett a teljes forgalom kicsit több mint tizede, de 2021 I. negyedévében 17%-ra nőtt a részesedése. Ebben a szektorban enyhébb, 13% volt a bevételcsökkenés mértéke a két évvel ezelőttihez képest.

Milyen irányba változtak a társadalmi folyamatok?

Több évtizede nem volt ilyen magas a január–áprilisi halálozások száma

Az előzetes adatok szerint 2021. január–áprilisban hazánkban 57,6 ezren haltak meg, 12,5 ezer fővel (28%-kal) többen, mint egy évvel korábban. Ilyen kiugró év eleji halálozásszámra az 1983-as, rendkívül magas esetszámú influenzajárvány idején sem volt példa (1983. január–áprilisban összesen mintegy 55 ezren haltak meg). A koronavírus okozta járvány halálozásokra gyakorolt hatása – az előző év végének folytatásaként – már januárban és februárban is megmutatkozott, azonban ekkor még nem érte el a tetőpontját: 2021. januárban 17, februárban 6,1%-kal haltak meg többen, mint 2020 azonos hónapjaiban (2020 első két hónapjában 11,8 ezer és 11,1 ezer fő vesztette életét). A márciusban bekövetkezett, 17,3 ezer fős halálozás viszont már 5,6 ezer fővel, 47%-kal haladta meg az egy évvel korábbi értéket, majd a következő hónapban szintén rendkívül sokan, 14,7 ezren hunytak el, ami 40%-os növekedést jelentett 2020 áprilisához képest.

2021. január–áprilisban az egy évvel korábbinál 24 újszülöttel kevesebb, 29 273 gyermek jött világra. Az időszakon belül januárban 9,3, áprilisban 1,3%-kal kevesebb, míg februárban 1,4, márciusban 10%-kal több élveszületés történt, mint 2020 azonos hónapjaiban. Mivel a születések száma alig változott, ugyanakkor a szülőképes korú nők létszáma csökkent, a 2021. január–áprilisra számított teljes termékenységi arányszám becsült értéke 1,52 volt a 2020. azonos időszaki 1,49-hoz képest, vagyis a gyermekvállalási kedv emelkedett.

Mivel a halálozások száma jelentősen nőtt és a születésszám lényegében nem változott, a természetes fogyás a 2020. január–áprilisi 15 858-cal szemben 28 345 fő volt, ami 79%-os emelkedést jelentett.

A házasságkötések száma a 2019. évi dinamikus, majd a 2020. évi mérsékeltebb növekedést követően 2021 első négy hónapjában tovább nőtt: az egy évvel korábbinál 5,3%-kal több, 17 047 pár kötött házasságot. Az emelkedés nem volt egyenletes: január–februárban 6,9%-kal kevesebb, márciusban 5,0, áprilisban 29%-kal több frigyet regisztráltak, mint 2020 azonos hónapjaiban. A járvány miatti korlátozó intézkedések ellenére az év első négy hónapjára vonatkoztatva utoljára 1983-ban járult ennél több pár az anyakönyvvezető elé.

A népmozgalmi arányszámok alakulása, 2021. január–április+

| Megnevezés | Mértéke, ezrelék | Változás az előző év azonos időszakához képest, ezrelékpont |

|---|---|---|

| Ezer lakosra jutó | ||

| élveszületés | 9,2 | 0,1 |

| halálozás | 18,0 | 4,0 |

| természetes szaporodás/fogyás | –8,9 | –4,0 |

| házasságkötés | 5,3 | 0,3 |

| Ezer élveszületésre jutó csecsemőhalálozás | 3,2 | –0,7 |

+ Előzetes adatok.

Növekvő foglalkoztatás mellett mérséklődött a munkanélküliség a negyedév folyamánA nemzetközi meghatározás (ILO-definíció) szerint foglalkoztatott az, aki az adott héten legalább egy órányi, jövedelmet biztosító munkát végzett, illetve rendelkezett olyan munkahellyel, ahonnan átmenetileg (betegség, szabadság stb. miatt) volt távol, vagy aki a gyermekgondozási távollét – amelynek idején pénzbeli juttatásban részesül – előtt dolgozott és visszatérhet korábbi munkahelyére, miközben munkanélküli az, akinek a) nincs munkája, b) az elmúlt 4 hétben aktívan keresett munkát, c) ha találna, 2 héten belül munkába tudna állni.[13]Budapest és a megyék munkaerőpiacra vonatkozó adatait a KSH Fókuszban a megyék című kiadványának 2021. I. negyedévi száma tartalmazza.[14]

2021 I. negyedévét a koronavírus okozta járvány harmadik hulláma érintette, ennek hatása a foglalkoztatási és munkanélküliségi adatokban érezhető.

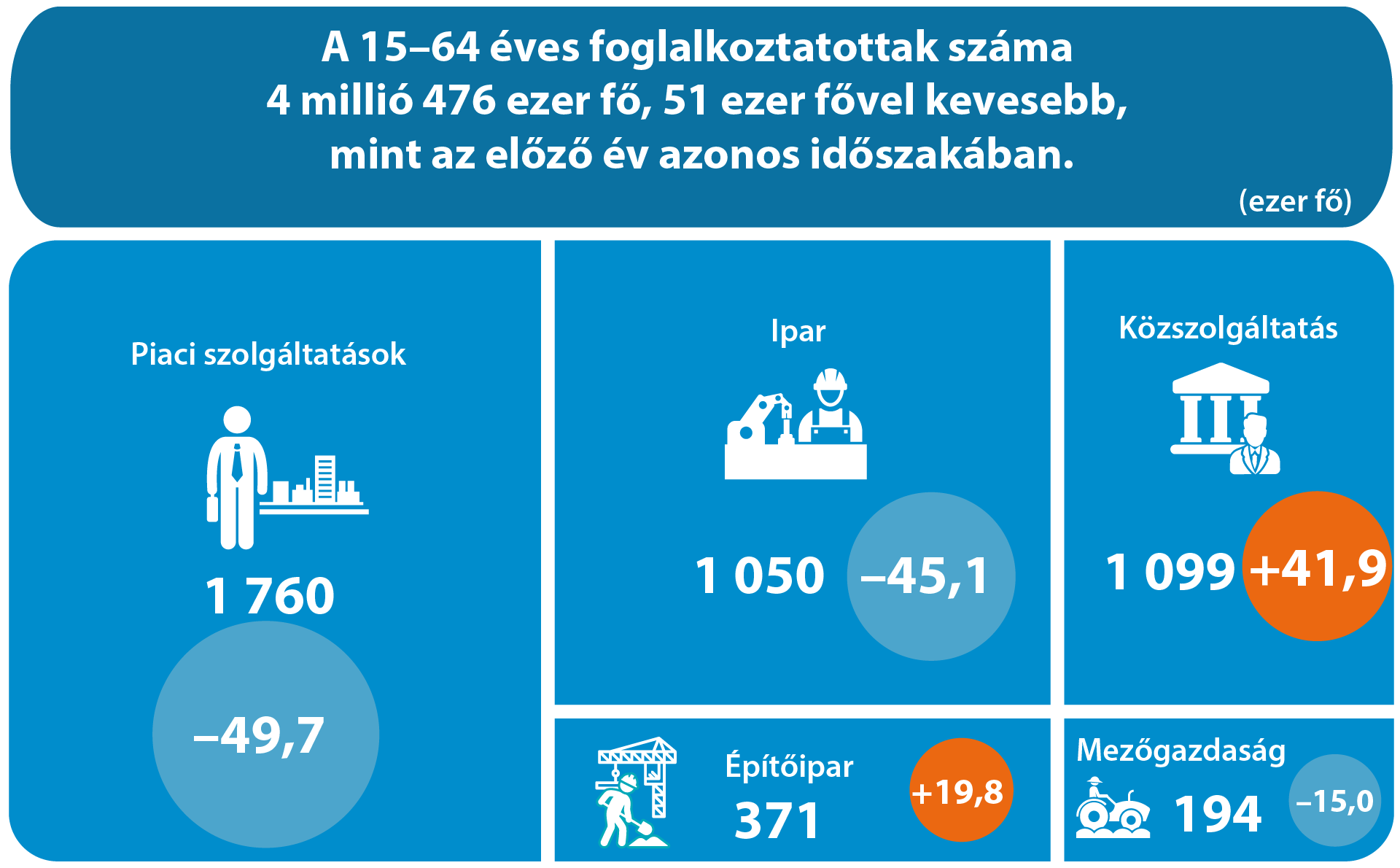

2021 I. negyedévében – a 2021. január 1-jétől, a nemzetközi szabályozással összhangban megváltozott módszertanMódszertani változás: http://www.ksh.hu/sajtoszobakozlemenyektajekoztatok202102_26 [15] szerint – 4 millió 476 ezer főt tett ki a 15–64 éves foglalkoztatottak száma, 51 ezer fővel (1,1%-kal) kevesebbet az egy évvel korábbinál. A létszámcsökkenés elsődleges forrása a külföldön munkát vállalók (–38 ezer fő) voltak, a közfoglalkoztatottak száma szintén mérséklődött (–17 ezer fővel), míg a hazai elsődleges munkaerőpiacon dolgozóké lényegében megegyezett (+3,7 ezer fő) a 2020. I. negyedévivel. 2021. I. negyedévben a 15–64 évesek 71,8%-os foglalkoztatási aránya egy év alatt nem változott (–0,1 százalékpont). A negyedéven belül a foglalkoztatásA felvétel havi almintája lehetővé teszi, hogy a járvány következtében jelentkező elmozdulásokat havi szinten megmutassa, jóllehet a fentieknél alacsonyabb pontosság mellett. [16] januárban csökkent, viszont február–márciusban már meghaladta az előző havit. A 15–64 évesek foglalkoztatottsága hónapról hónapra nőtt, létszámuk a januári 4 millió 444 ezer főről márciusra 4 millió 513 ezer főre, foglalkoztatási arányuk 71,1%-ról 72,5%-ra.

Míg a férfiak foglalkoztatási aránya – részben demográfiai okokra visszavezethetően – enyhén emelkedett, addig a nőké elmaradt az előző év azonos időszakitól. A munkaerőpiacon kis létszámban megjelenő 15–24 éves fiatalok, valamint az ún. legjobb munkavállalási korú, 25–54 évesek foglalkoztatási szintje éves összehasonlításban mérséklődött, ugyanakkor az idősebbek, az 55–64 évesek foglalkoztatási aránya bővült.

A 15–64 évesek foglalkoztatási aránya és munkanélküliségi rátája főbb jellemzők szerint az I. negyedévben

(%)

| Mutatók | Foglalkoztatási arány | Munkanélküliségi ráta | ||

|---|---|---|---|---|

| 2020 | 2021 | 2020 | 2021 | |

| Nemek szerint | ||||

| Férfiak | 76,9 | 77,2 | 3,6 | 4,1 |

| Nők | 66,9 | 66,3 | 3,6 | 4,9 |

| Korcsoportok szerint | ||||

| 15–24 éves | 28,8 | 26,9 | 11,2 | 13,6 |

| 25–54 éves | 86,4 | 85,6 | 3,3 | 4,0 |

| 55–64 éves | 58,4 | 61,2 | 2,1 | 3,1 |

| Legmagasabb iskolai végzettség szerint | ||||

| Legfeljebb alapfokú | 38,7 | 37,8 | 10,5 | 11,4 |

| Középfokú, érettségi nélkül | 79,8 | 79,3 | 3,6 | 4,6 |

| Középfokú, érettségivel | 74,5 | 73,1 | 2,9 | 4,4 |

| Felsőfokú | 89,5 | 89,0 | 1,6 | 2,0 |

| Összesen | 71,9 | 71,8 | 3,6 | 4,5 |

A koronavírus okozta járvány munkaerőpiacra gyakorolt egyik markáns következménye az otthoni munkavégzés szerepének felértékelődése volt. 2020. április–június hónapokban rekordszintre bővült a távmunkában vagy home office keretében dolgozók száma és aránya: a 15–64 éves foglalkoztatottak 13–17%-a dolgozott ily módon, létszámuk 583–739 ezer fő volt. Ezt követően csökkent, majd 2020 őszétől ismét emelkedett az arányuk, 2021 első három hónapjában pedig jelentősen, 11–15%-ra (469–689 ezer főre) ugrott.

A 15–64 éves foglalkoztatottak száma és változása nemzetgazdasági szektorok szerint, 2021. I. negyedév

2021. I. negyedévben a 15–64 éves munkanélküliek átlagos száma 210 ezer fő volt, ez egy év alatt 39 ezer fős (23%-os) növekedést jelentett, míg a munkanélküliségi ráta értéke 0,8 százalékponttal, 4,5%-ra nőtt. A negyedéven belül a 15–64 éves munkanélküliek átlagos havi száma és aránya januárban még meghaladta az előző havit, viszont február–márciusban már mérséklődött. Január és március között a munkanélküliek létszáma 233 ezer főről 191 ezer főre, rátája 5,0%-ról 4,1%-ra csökkent.

2021 I. negyedévében a 15–64 éves nők körében nagyobb mértékben romlott a munkanélküliség, mint a férfiaknál, egyúttal előbbiek munkanélküliségi szintje változatlanul meghaladta utóbbiakét (4,9 és 4,1%). Mindhárom fő korcsoport munkanélküliségi mutatói emelkedtek az előző évihez képest: a 15–24 éves fiatalok esetében a munkanélküliségi ráta 13,6, a 25–54 éveseké 4,0, míg az 55–64 éveseké 3,1%-ra.

Éves összehasonlításban az álláskereséssel eltöltött átlagos idő hossza csökkent, 8,1 hónapról 7,8 hónapra, a tartósan, legalább egy éve állástalanok aránya pedig mérséklődött, 27,6%-ról 25,1%-ra.

A keresetek és a reálbérek dinamikusan emelkedtekBudapest és a megyék munkaerőpiacra vonatkozó adatait a KSH Fókuszban a megyék című kiadványának 2021. I. negyedévi száma tartalmazza. [17]

2021. január–márciusban jelentősen nőttek a keresetek, a teljes munkaidőben alkalmazásban állók bruttó átlagkeresete (420 200 forint) és a kedvezmények nélküli nettó átlagbér (279 400 forint) egyaránt 9,4%-kal magasabb az előző év azonos időszakinál. A kedvezményeket is figyelembe véve a nettó átlagkereset 287 600 forint volt, 9,0%-kal több az egy évvel korábbinál.

A közfoglalkoztatottak nélküli bruttó és a nettó átlagkereset egyaránt 9,4%-kal volt magasabb a 2020. január–márciusinál. A nettó keresetek a vállalkozások körében 8,5, a költségvetésben 12,7%-kal nőttek. Ez utóbbi területen a keresetnövekedés hátterében egyes előmeneteli rendszerek előre ütemezett béremelései – köztük az orvosi béremelés, a bírák, ügyészek, illetve a bölcsődei dolgozók illetményemelései – állnak.

A nettó átlagkeresetek alakulása, 2021. I. negyedév

| Megnevezés | Összesen | Közfoglalkoztatás nélkül | ||

|---|---|---|---|---|

| forint | változás az előző év azonos időszakához képest, % |

forint | változás az előző év azonos időszakához képest, % |

|

| Versenyszféra | 288 600 | 8,5 | 289 000 | 8,5 |

| Költségvetés | 261 600 | 12,6 | 285 400 | 12,7 |

| Nonprofit szervezetek | 245 900 | 8,5 | 256 100 | 8,2 |

| Nemzetgazdaság összesen | 279 400 | 9,4 | 286 500 | 9,4 |

| Ebből: közfoglalkoztatottak | 55 100 | 1,3 | X | X |

A fogyasztói árak 3,2%-os emelkedése mellett a keresetek vásárlóereje 6,0%-kal nőtt.

A teljes munkaidőben alkalmazásban állók bruttó átlagkeresete a férfiaknál 457 600, a nőknél 384 000 forint volt, a növekedés mértéke egy év alatt 9,0 és 10,0%-ot ért el.

2021. január–márciusban a nemzetgazdasági ágak kereseti rangsorában a legmagasabb nettó átlagkeresettel továbbra is az információ, kommunikáció, illetve a pénzügyi szolgáltatás területén munkát vállalók rendelkeztek (483 400 és 477 000 forint), míg a legalacsonyabbal a szálláshely-szolgáltatás, vendéglátásban (167 000 forint), valamint az egyéb szolgáltatásIdetartozik az érdekképviselet, a számítógép, személyi, háztartási cikk javítása, illetve az egyéb személyi szolgáltatás (pl. vegytisztítás, fodrászat, szépségápolás, temetkezés vagy fizikai közérzet javító szolgáltatás). [18] területén (203 800 forint). Utóbbi két nemzetgazdasági ágban gyakorlatilag nem változott a nettó átlagkereset (+0,4% és +0,1%) az előző év január–márciusához képest, míg a többi ágban erőteljesebb növekedés történt, a legnagyobb mértékű (22,5 és 13,6%-os) az egészségügyi, szociális ellátásban és az oktatásban.

A rendszeres (prémium, jutalom, egyhavi különjuttatás nélküli) bruttó átlagkereset 391 800 forintra becsülhető, 9,3%-kal nőtt az egy évvel korábbihoz képest.

Hetedével csökkent a balesetek száma az első negyedévben

Hazánk közútjain a forgalom intenzitása mérséklődött 2021. I. negyedévben a járvány miatti korlátozások következtében. A forgalomcsökkenés erőteljesebben érvényesült a külföldi gépjárművek forgalmában, miután az időszak egészében érvényben volt a határzár.

A mérsékelt forgalommal összefüggésben 2021 I. negyedévében a 2019. azonos időszakinál ötödével, a 2020. I. negyedévinél 14%-kal kevesebb, 2475 személysérüléses közúti közlekedési baleset történt közútjainkon. A halálos balesetek száma 2020-hoz viszonyítva az átlagnál kevésbé, 2,4%-kal csökkent. A forgalom az előző évhez képest közel tizedével mérséklődött.

A közúti balesetek során megsérült 3248 főből az előző évinél kettővel többen, 92-en vesztették életüket. A 754 súlyos sérültek száma 18, a 2402 könnyű sérülést szenvedőké 15%-kal volt kevesebb a 2020. I. negyedévinél.

Az alkohol a balesetek 8,0%-ában játszott szerepet, és ezekben 246-an sérültek meg. Az arány alacsonyabb az egy évvel korábbihoz (9,1%) képest. Az ittasan okozott balesetek száma negyedével, az ezek során megsérült embereké 29%-kal csökkent. A kerékpárosok és segédmotoros-kerékpárosok az összes balesetben való részesedésüknél jóval nagyobb arányt képviseltek az ittas balesetekben: előbbiek 6,7 helyett 14, utóbbiak 2,7 helyett 4,6%-ot.

A balesetek döntő többsége (93%) a járművezetők hibájából következett be, a sebesség nem megfelelő megválasztása (36%) és az elsőbbség meg nem adása (27%) volt a leggyakoribb oka a baleseteknek.

Az autópályákon 21, ezen belül a súlyos kimenetelű balesetekből 33%-kal kevesebb baleset történt, mint 2020 I. negyedévében.

[1]:↑ Budapest és a megyék beruházási adatait a KSH Fókuszban a megyék című kiadványának 2021. I. negyedévi száma tartalmazza.

[2]:↑ A külkereskedelmi árak alakulásáról lásd az Árak fejezetet.

[3]:↑ A 2021. áprilistól alkalmazott módszertan szerint. A maginflációs mutató a fogyasztóiár-index átmeneti vagy nem piaci eredetű árhatásoktól való megtisztításával feltárja az alapinflációnak az alakulását. Ennek megfelelően a fogyasztóiár-indexből elhagyjuk a nem feldolgozott élelmiszereket, a járműüzemanyagokat, a teljes háztartási energia főcsoportot, a hatósági áras termékeket, szolgáltatásokat, továbbá 2021. áprilistól a szeszes italokat, dohányárukat is.

[4]:↑ Forrás: Országos Meteorológiai Szolgálat.

[5]:↑ Forrás: Magyar Energetikai és Közmű-szabályozási Hivatal.

[6]:↑ M2M-kommunikáció (machine to machine): emberi beavatkozás nélkül megvalósított eszközök közötti kommunikáció.

[7]:↑ Kábeltelevíziós, illetve széles sávon megvalósuló, helyhez kötött telefonszolgáltatás.

[8]:↑ Budapest és a megyék építőipari termelésére vonatkozó adatait a KSH Fókuszban a megyék című kiadványának 2021. I. negyedévi száma tartalmazza.

[9]:↑ Az adatok a külföldi légitársaságok forgalmát is tartalmazzák.

[10]:↑ Budapest és a megyék kiskereskedelmi forgalmára vonatkozó adatait a KSH Fókuszban a megyék című kiadványának 2021. I. negyedévi száma tartalmazza.

[11]:↑ Görögország és Ciprus adatai a kiadvány készítésének idején nem álltak rendelkezésre.

[12]:↑ Budapest és a megyék kereskedelmi szálláshelyeire vonatkozó adatait a KSH Fókuszban a megyék című kiadványának 2021. I. negyedévi száma tartalmazza.

[13]:↑ A nemzetközi meghatározás (ILO-definíció) szerint foglalkoztatott az, aki az adott héten legalább egy órányi, jövedelmet biztosító munkát végzett, illetve rendelkezett olyan munkahellyel, ahonnan átmenetileg (betegség, szabadság stb. miatt) volt távol, vagy aki a gyermekgondozási távollét – amelynek idején pénzbeli juttatásban részesül – előtt dolgozott és visszatérhet korábbi munkahelyére, miközben munkanélküli az, akinek a) nincs munkája, b) az elmúlt 4 hétben aktívan keresett munkát, c) ha találna, 2 héten belül munkába tudna állni.

[14]:↑ Budapest és a megyék munkaerőpiacra vonatkozó adatait a KSH Fókuszban a megyék című kiadványának 2021. I. negyedévi száma tartalmazza.

[15]:↑ Módszertani változás: http://www.ksh.hu/sajtoszobakozlemenyektajekoztatok202102_26

[16]:↑ A felvétel havi almintája lehetővé teszi, hogy a járvány következtében jelentkező elmozdulásokat havi szinten megmutassa, jóllehet a fentieknél alacsonyabb pontosság mellett.

[17]:↑ Budapest és a megyék munkaerőpiacra vonatkozó adatait a KSH Fókuszban a megyék című kiadványának 2021. I. negyedévi száma tartalmazza.

[18]:↑ Idetartozik az érdekképviselet, a számítógép, személyi, háztartási cikk javítása, illetve az egyéb személyi szolgáltatás (pl. vegytisztítás, fodrászat, szépségápolás, temetkezés vagy fizikai közérzet javító szolgáltatás).

További adatok, információk

Elérhetőségek:

Telefon: (+36-1) 345-6789