A GDP volumene 2023 I–III. negyedévében 1,2%-kal elmaradt az előző év azonos időszakitól, de a recesszió végét jelzi, hogy a III. negyedévi gazdasági teljesítmény már 0,9%-kal felülmúlta az előző negyedévit. Az I–III. negyedévi csökkenéshez a végső fogyasztás és a bruttó felhalmozás alakulása egyaránt hozzájárult, miközben a külkereskedelmi egyenleg számottevően javult. Az infláció januári tetőzését követően a korábbi növekedési üteme folyamatosan lassult, így a reálbérek egy éven át tartó mérséklődést követően szeptemberben újra nőttek. Ezzel párhuzamosan a kiskereskedelmi forgalom csökkenése a III. negyedévben enyhébb volt.

A beruházási aktivitás és ezzel együtt az építőipar teljesítménye csökkent az egy évvel korábbi, magas bázishoz képest, amiben az állami megrendelések kifutása és a lakásépítések, -felújítások visszaesése is szerepet játszott. A feldolgozóipar beruházásai azonban továbbra is nőttek, főleg az akkumulátorgyártásban és a járműiparban. E két ágazat kibocsátása is számottevően növekedett, ami mérsékelte az ipari termelés egészének csökkenését, és jelentősen hozzájárult a termékexport bővüléséhez, ezáltal a külkereskedelmi egyenleg javulásához. Az egyenleg javulásában emellett az energiahordozók világpiaci árának visszaesése is fontos szerepet játszott. Folytatódott a hazai energiafelhasználás mérséklődése, amelyhez az év eleji, viszonylag enyhe időjárás és a takarékossági intézkedések mellett az ipar visszafogott teljesítménye is hozzájárult. A turizmus összességében növekvő keresletét a bővülő külföldivendég-forgalom generálta. Az áruszállítás teljesítménye csökkent, míg a személyszállításé élénkült az egy évvel korábbihoz mérten.

Az I–III. negyedévben az élveszületések egy évvel korábbihoz mért csökkenése kisebb volt, mint a halálozásoké, így a népesség természetes fogyása lassult.

Mi jellemezte a makrogazdasági folyamatokat?

Csökkent a gazdaság teljesítménye, de a III. negyedévi GDP-adatok már a recesszió végét jelzik

2022-ben negyedévről negyedévre lassult, 2023 elején pedig meg is tört a magyar gazdaság növekedése: 2023 I–III. negyedévében a bruttó hazai termék (GDP) volumene 1,2%-kal elmaradt az előző év azonos időszakitól. A recesszió végét jelzi ugyanakkor, hogy a III. negyedévi gazdasági teljesítmény (a szezonálisan és naptárhatással kiigazított és kiegyensúlyozott adatok alapján) már 0,9%-kal felülmúlta a II. negyedévit.

A nemzetközi összehasonlításhoz használt, szezonálisan és naptárhatással kiigazított és kiegyensúlyozott adat szerint is 1,2%-kal csökkent a magyar gazdaság teljesítménye a 2022. I–III. negyedévihez képest, miközben az Európai Unióé 0,5%-kal bővült. 2022 II. negyedéve óta az uniós növekedés is fokozatosan fékeződött, 2023 III. negyedévében már lényegében stagnált az előző év azonos időszakához mérten. Az I–III. negyedévet tekintve Magyarországgal együtt tizenegy országban lett kisebb a gazdasági teljesítmény az egy évvel korábbinál. Az unió legnagyobb nemzetgazdaságának és egyben hazánk legfontosabb külgazdasági partnerének számító Németországban 0,2%-kal mérséklődött a GDP volumene, a visegrádi országok közül pedig egyedül Szlovákiában emelkedett.Forrás: az Eurostat december 4-i adatai. Görögország, Luxemburg és Málta adata nem állt rendelkezésre.[1]

A fogyasztás visszafogása és a beruházási aktivitás csökkenése is mérsékelte a GDP volumenét

A magyar gazdaság 2023. I–III. negyedévi visszaesésében a végső fogyasztás és a bruttó felhalmozás csökkenése egyaránt szerepet játszott, a külkereskedelmi egyenleg azonban számottevően lassította a GDP mérséklődését.

A háztartások tényleges fogyasztása volumenét tekintve 2,1%-kal kisebb volt, mint 2022 I–III. negyedévében. Ebben a reálkeresetek 5,7%-os csökkenése mellett a rendkívül magas bázis is szerepet játszott, ugyanis egy évvel korábban a gyermeket nevelő családoknak nyújtott szja-visszatérítés, a 13. havi nyugdíj, a honvédelmi és a rendvédelmi dolgozóknak kifizetett ún. „fegyverpénz” is növelte a lakosság vásárlóerejét. A háztartások fogyasztása negyedévről negyedévre egyre kisebb mértékben maradt el az előző év azonos időszakitól, ebben a konszolidációban nagy szerepe volt a csillapodó inflációnak, a keresetek reálértéke 2023 szeptemberében – egy éven át tartó csökkenés után – ismét emelkedett.

A háztartásokénál jóval kisebb súlyú közösségi fogyasztás volumene 2023 I–III. negyedévében lényegében megegyezett az egy évvel korábbival, így a végső fogyasztás összességében 1,8%-kal mérséklődött.

A leginkább a beruházási aktivitástól függő bruttó állóeszköz-felhalmozás csökkent, összehasonlító áron 13%-kal volt kisebb, mint 2022 I–III. negyedévében.

A nemzetgazdasági beruházásokBudapest és a vármegyék beruházási adatait a KSH Fókuszban a vármegyék című kiadványának 2023. I–III. negyedévi száma tartalmazza.[2] volumene 11%-kal csökkent az egy évvel korábbi, nagyon magas bázishoz képest, ebben az uniós források elmaradása, az állami megrendelések visszaesése és a kedvezőtlen gazdasági és kamatkörnyezet is szerepet játszott. A beruházásokon belül:

-

Az építési beruházások 21%-os csökkenése mellett a gép- és berendezésberuházások volumene 7,5%-kal nőtt.

-

A beruházások harmadát jelentő, ezáltal a legnagyobb súlyú nemzetgazdasági ágnak számító feldolgozóipar fejlesztései 9,6%-kal felülmúlták az előző év azonos időszaki, magas bázist. A növekedést elsősorban az akkumulátorgyártás és a járműipar beruházásai okozták.

-

A második legnagyobb részarányú, a fejlesztések ötödét megvalósító ingatlanügyletek beruházási teljesítménye – az irodaház-építési projektek kifutásával és a lakásépítések, -felújítások visszaesésével – 20%-kal elmaradt az egy évvel korábbitól.

-

Az állami infrastrukturális fejlesztések visszafogása jelentős szerepet játszott a szállítás, raktározásban történt 22%-os csökkenésben. Emellett visszaestek más, a nemzetgazdasági beruházások kisebb részét adó, de elsősorban szintén az állami és az uniós forrásoktól függő területek, például a közigazgatás, az oktatás, az egészségügy, szociális ellátás, valamint a – többségében sport- és kulturális fejlesztéseket magában foglaló és a közelmúltban nagy volumenű projekteket lezáró – művészet és szabadidő ág beruházásai is.

Számottevően javult a külkereskedelmi egyenleg

A belföldi végső felhasználás GDP-csökkentő hatásával szemben a külkereskedelmi forgalom egyenlege pozitívan befolyásolta a gazdasági teljesítményt. A külkereskedelmi forgalomban keletkezett – a nemzeti számlák módszertana szerinti – 3025 milliárd forint aktívum jelentős egyenlegjavulást jelent az egy évvel korábbi, 1787 milliárd forintos passzívum után. A 2023. I–III. negyedévi exporttöbblet 95%-a a szolgáltatás-külkereskedelemből, az egyenlegjavulás 90%-a pedig a termékforgalomból adódott. Külkereskedelmi forgalmunk 82%-át a termék-, 18%-át a szolgáltatás-külkereskedelem jelentette.

A nemzeti számlákétól eltérő módszertanon alapuló külkereskedelmi statisztika adatai alapján:

- 2023 I–III. negyedévében a termékexport euróban számított értéke (113 milliárd euró) 7,2%-kal nagyobb, az importé (106 milliárd euró) 5,2%-kal kisebb volt az egy évvel korábbinál. Az így keletkezett 6,9 milliárd eurós aktívum 13,4 milliárd eurós javulást jelent a magas hiányt felmutató 2022. I–III. negyedévihez mérten.

-

Az egyenlegjavulást alapvetően két árufőcsoportban történt változások okozták. Egyrészt a gépek és szállítóeszközök (euróban számított) exportértéke 17%-kal emelkedett, főként a dinamikusan bővülő akkumulátor- és járműgyártás révén, másrészt a világpiaci árak visszaesése következtében az energiahordozók importértéke – növekvő behozatali volumen mellett is – jelentősen, 40%-kal csökkent.

-

Az árukivitel és -behozatal nemcsak értékét, hanem volumenét tekintve is ellentétesen változott: az export 4,5%-kal bővült, az import 2,1%-kal csökkent a 2022. I–III. negyedévihez képest. A kivitelt a már említett gépek és szállítóeszközök 9,1%-os volumennövekedése húzta. Az élelmiszerek, italok, dohánytermékek, a nyersanyagok, valamint a feldolgozott termékek kivitele és behozatala egyaránt elmaradt az egy évvel korábbitól, ami összefüggött a legtöbb feldolgozóipari terület termeléscsökkenésével, illetve a szűkülő hazai kereslettel. Az energiahordozók forgalma ugyanakkor mindkét relációban emelkedett.

-

Míg az Európai Unión kívüli országokkal szemben az áruforgalom mindkét irányban nőtt a 2022. I–III. negyedévihez képest, addig az uniós tagállamokba irányuló export emelkedése mellett az onnan származó import volumene csökkent.

-

Termékkülkereskedelmi forgalmunk 73%-át az EU tagállamaival bonyolítottuk le, az ebből származó forgalom egyenlege 13,8 milliárd euró exporttöbbletet mutatott, miközben az unión kívüli országokkal szemben 6,9 milliárd eurós passzívum alakult ki. Mindkét országcsoport vonatkozásában javult az egyenleg az egy évvel korábbihoz képest.

-

A szolgáltatás-külkereskedelem esetében az export euróban számított, 2023. I–III. negyedévi értéke (24 milliárd euró) 11, az importé (16 milliárd euró) 5,6%-kal meghaladta az egy évvel korábbit. Az így kialakult 8,4 milliárd eurós többlet 23%-os javulást jelent a 2022. I–III. negyedévihez képest.

- A szolgáltatás-külkereskedelmi mérleg az Európai Unió többi tagállamával és az EU-n kívüliekkel szemben is hasonló mértékű, egyaránt 4,2 milliárd eurós aktívumot mutatott. Az egyenleg mindkét relációban javult. A szolgáltatás-külkereskedelmi többlet kétharmada a szállítási szolgáltatásoknak és a turizmusnak köszönhető.

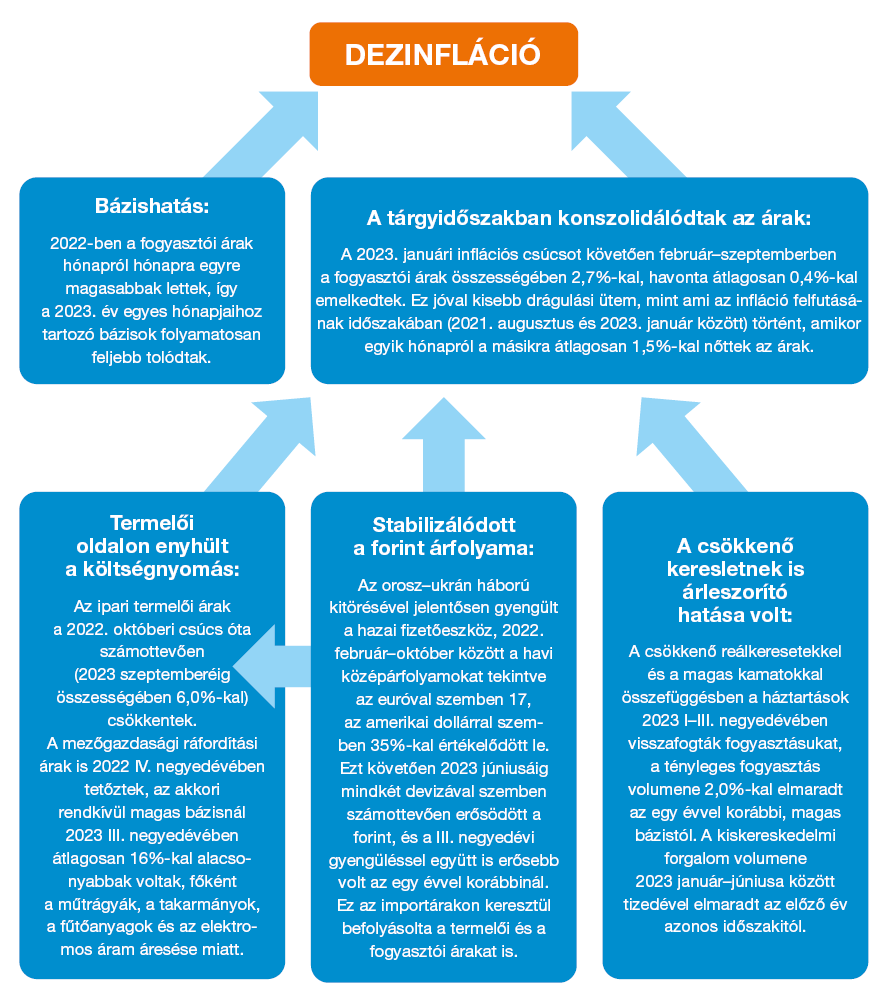

A február óta lassuló infláció októberre lett egyszámjegyű

Az infláció mértéke másfél évig tartó emelkedés végén, 2023 januárjában tetőzött hazánkban. Akkor a fogyasztói árak átlagosan 25,7%-kal haladták meg az előző év azonos időszaki szintet. Ezt követően fokozatosan (szeptemberre 12,2, majd októberre 9,9%-ra) lassult az áremelkedés üteme.

A dezinflációhoz bázis- és tárgyidőszaki folyamatok egyaránt hozzájárultak.

A 2023 februárjától kedvezőbbé váló árfolyamatok ellenére a fogyasztói és a termelői árak 2023 I–III. negyedévében összességében jóval magasabbak voltak, mint az előző év azonos időszakában.

A háztartások fogyasztási szerkezetében legnagyobb (29%-os) súlyú élelmiszerek ára 2023 január–szeptemberében átlagosan 32%-kal magasabb volt az egy évvel korábbinál. Ezen belül a sertéshús 20, a baromfihús 26, a tej, tejtermékek és tojás átlagosan 41, a kenyér 48, a zöldség, gyümölcs, burgonya pedig összességében 29%-kal drágult. Az élelmiszerárakat befolyásoló tényezők közül:

-

A kristálycukorra (fehér cukorra), a búzafinomlisztre, a finomított napraforgó-étolajra, a házisertés-combra, a csirkemellre, a csirke far-hátra és a 2,8%-os UHT-tehéntejre vonatkozóan 2022. február 1-jétől, a friss tojásra és az étkezési burgonyára (az újburgonya kivételével) 2022. november 10-étől állt fenn hatósági árszabályozás, amely 2023. július 31-éig volt érvényben.

-

2023 első kilenc hónapjában az élő állatok termelői árai átlagosan 24%-kal magasabbak voltak az előző év azonos időszakinál. A vágócsirke felvásárlási ára – két és fél évig tartó folyamatos emelkedést követően – márciusban tetőzött 511 forint/kilogrammal, majd szeptemberre 452 forint/kilogrammra mérséklődött. A vágósertésé a júliusi csúcs (762 forint/kilogramm) után kezdett csökkenni. Egész Európában termeléscsökkenés figyelhető meg, a sertéstartási kedv a magas árak ellenére sem javul.

-

Az állattartás költségeit enyhítette, hogy 2023 III. negyedévében folytatódott a takarmányárak csökkenése.

-

A tehéntej felvásárlási ára 2022 decemberében, az étkezési tyúktojásé 2023 januárjában volt a legmagasabb. Az ezt követő jelentős csökkenés ellenére a 2023. I–III. negyedévi átlagárak a tehéntejnél 13, a tojás esetében 54%-kal meghaladták az egy évvel korábbit.

-

Az újburgonya árát főként a szűkülő kínálat növelte, amiben a májusi egyhetes eső és lehűlés miatti termeléskiesés is szerepet játszott.

-

A gabonafélék és az ipari növények árát viszont csökkentették az előző évinél kedvezőbb terméseredmények. A búza felvásárlási ára szeptemberben csaknem fele volt az egy évvel korábbinak, és a kukoricáé is hasonló mértékben (44%-kal) esett.

-

- január–szeptemberben az élelmiszeripar termelői árai 22, belföldi értékesítési árai 25%-kal meghaladták az egy évvel korábbit.

A szeszes italok és a dohányáruk 17%-kal drágultak a 2022. január–szeptemberihez mérten. A szeszes italok közül a sörárak emelkedtek a leginkább, a dohánytermékek drágulásában pedig jelentős szerepe volt annak, hogy 2022. július 1-jén nőtt a cigaretta jövedéki adója, 2023. február 1-jétől pedig a hevített dohánytermékek után is jövedéki adót kell fizetni.

2023 első kilenc hónapjában a háztartási energia fogyasztói ára 35%-kal magasabb volt, mint az előző év azonos időszakában. Az áremelkedést az okozta, hogy a hatósági árszabályozás módosítása miatt 2022 szeptemberétől a piaci árak is megjelentek a vezetékes gáz és az elektromos áram fogyasztói árában. Ennek a változásnak a fogyasztói árindexre gyakorolt hatása 2023 szeptemberében szűnt meg, ekkor a háztartási energia fogyasztói ára 15%-kal alacsonyabb volt az előző év azonos havinál. Az energiahordozók importára 2023. I–III. negyedévben – forintban számolva – 44%-kal csökkent a 2022 azonos időszaki, rendkívül magas bázishoz mérten. A nyersanyagok behozatali ára is mérséklődött, átlagosan 11%-kal. Az importárak jelentős csökkenésében a világpiaci árak visszaesése mellett a forint erősödése is szerepet játszott.

Ugyanakkor a járműüzemanyagok hazai fogyasztói árváltozásában sem a világpiaci árak alakulása volt a meghatározó, hanem a benzin és a gázolaj (2021 november 15-én bevezetett literenkénti 480 forintos) hatósági árának 2022. december 6-ai kivezetése, amely ugrásszerű drágulással járt. 2023. január–szeptemberben az üzemanyagok ára átlagosan 27%-kal magasabb volt, mint az előző év azonos időszakában. Mindazonáltal az energiahordozók és a nyersanyagok olcsóbbá válása mérsékelte az előállítási és a szállítási költségeket, ami a fogyasztói árakba átgyűrűzve hozzájárult az infláció csökkenéséhez.

Míg a legtöbb termékcsoportban már az év elején elkezdőtt a fogyasztóiár-emelkedés lassulása, addig a szolgáltatások esetén ez a folyamat később, 2023 augusztusában indult el. 2023 első kilenc hónapjában a szolgáltatások ára átlagosan 13%-kal nőtt az egy évvel korábbihoz képest. Az átlagosnál nagyobb mértékben drágult a belföldi üdülés (24%), a közlekedési szolgáltatás (19%) és egyes élőmunka-igényes szolgáltatások.

Az Eurostat által közölt fogyasztóiár-index (HICP) szerint az uniós infláció 2023 I–III. negyedévében 7,4% volt. A háború sújtotta Ukrajnához közelebb eső tagállamokban volt a legnagyobb az infláció: hazánkban nőttek a leginkább (21%-kal) a fogyasztói árak, és a másik három visegrádi országban, a balti államokban, valamint Romániában is 10% feletti áremelkedés történt. 2023 első kilenc hónapjában általános tendencia volt, hogy az infláció mértéke hónapról hónapra csökkent a tagállamokban.

Hogyan változtak az ágazati teljesítmények?

A magyar gazdaság 2023. I–III. negyedévi visszaesésében a nemzetgazdaság több területe szerepet játszott: csökkent az ipar, az építőipar és számos szolgáltatás – közülük legnagyobb mértékbe a kereskedelem – teljesítménye az egy évvel korábbihoz képest. Ezek negatív hatását a tavalyi súlyos aszály miatt rendkívül alacsony bázisról induló mezőgazdaság, valamint néhány szolgáltató ág (elsősorban az egészségügy, szociális ellátás) bővülése tompította.

Csökkent az ipari termelés volumene, de a jármű- és a villamosberendezés-gyártás tartósan bővült

2023 I–III. negyedévében az ipari termelésVíz- és hulladékgazdálkodás nélkül. A fejezetben az adatok az ipar egészében teljes körűek, a részletesebb bontású (például ágazati szintű) adatok a legalább 5 főt foglalkoztató vállalkozásokra vonatkoznak. Budapest és a vármegyék ipari termelésre vonatkozó adatait a KSH Fókuszban a vármegyék című kiadványának 2023. I–III. negyedévi száma tartalmazza.[3] volumene 4,9%-kal elmaradt az egy évvel korábbitól. Az I–III. negyedéveket tekintve 2010 óta ennél számottevőbb csökkenésre csak 2020-ban volt példa. (A naptárhatás kiszűrésével hazánkban 4,9, az Európai Unióban ugyanakkor 1,6%-kal mérséklődött a termelés volumene az előző év azonos időszakához képest.)

Az ipari értékesítés 60%-át adó export volumene 2,1, a belföldi eladásoké 16%-kal csökkent. A nagy különbséget elsősorban az okozta, hogy a belföldi értékesítésben nagy súlyú energiatermelő ágazatok termelése és értékesítése nagymértékben visszaesett, miközben az exportorientált villamos berendezés-, illetve a járműgyártás teljesítménye számottevően bővült, így exporton belüli jelentős súlyuknál fogva mérsékelte az export összteljesítményének csökkenését.

Az ipar nemzetgazdasági ágai közül a termelési érték meghatározó részét (96%-át) adó feldolgozóipar kibocsátása 3,6, az energiaiparé 25, a csekély súlyú bányászaté 28%-kal elmaradt a 2022. I–III. negyedévitől.

A feldolgozóiparon belül az alágak többségében csökkent a kibocsátás, amit a termelésből jelentős súlyt képviselő járműgyártás és villamosberendezés-gyártás volumennövekedése mérsékelt.

A feldolgozóipar alakulását leginkább befolyásoló alágak közül:

-

a vegyiparhoz kapcsolódó területek, a vegyi anyag, termék gyártása, a gumi-, műanyag- és építőanyag-ipar, valamint a kokszgyártás, kőolaj-feldolgozás negatív változása járult hozzá leginkább a termelési volumen csökkenéséhez;

-

a járműgyártás növekedése tartósnak bizonyult, azzal együtt, hogy az előző években a koronavírus-járvány, valamint az azt követő alkatrészellátási problémák miatt a teljesítménycsökkenés jelentős volt. A 2023. I–III. negyedévi kibocsátás már felülmúlta a járvány kitörését megelőző 2019. I–III. negyedévit;

-

a villamosberendezés-gyártás bővülését elsősorban az – alág termelésének több mint felét jelentő – akkumulátorgyártás teljesítménynövekedése eredményezte;

-

az élelmiszeripar kibocsátásának 2022 IV. negyedévében kezdődő, a szűkülő belföldi kereslethez igazodó csökkenése tovább folytatódott, valamint 2023 I. negyedévétől az élelmiszeripari export is elmaradt az előző év azonos időszakitól;

-

a feldolgozóipar tizedét kitevő, a járvánnyal terhelt években szintén alkatrészhiánnyal küzdő, erősen exportorientált elektronikai ipar az I–III. negyedéveket tekintve az elmúlt két évben növekedést mutatott, ez a bővülés azonban 2023 folyamán lassult, illetve az alág teljesítménye szeptemberben már elmaradt az egy évvel korábbitól.

Tovább csökkent az energiafogyasztás

2023 I–III. negyedévében az ipari termelés mérséklődéséhez hozzájárult a kibocsátásból 3,8%-kal részesedő energiaipari termelés is, volumene 25%-kal elmaradt az előző év azonos időszakitól. A primerenergia-felhasználás is takarékosabb volt (részben a megszokottnál enyhébb időjárásForrás: Országos Meteorológiai Szolgálat.[4] és az alacsonyabb feldolgozóipari igény hatására), 8,4%-kal csökkent az előző év azonos időszakához viszonyítva.Forrás: Magyar Energetikai és Közmű-szabályozási Hivatal.[5] A csökkenő tendencia 2022 áprilisától tart. Villamosenergia-fogyasztásunk 2022 júniusa és 2023 augusztusa között folyamatosan elmaradt az egy évvel korábbitól, 2023 szeptemberében viszont 1,5%-kal magasabb volt annál. 2023 I–III. negyedévének energiaigénye a 2022 azonos időszakinál 5,4%-kal alacsonyabb, 33,9 ezer gigawattóra volt. A földgázfogyasztást is hasonló tendencia jellemezte, 2022 februárjától – 2023. május és augusztus kivételével – minden hónapban alatta maradt az egy évvel korábbinak. A 2023 első kilenc hónapjában elhasznált 5,8 milliárd m3 16%-kal volt kevesebb a 2022 azonos időszakinál.

A 2022 tavaszára kialakult rekordalacsony szintről – a nyári és az őszi nagyobb volumenű betárolásnak köszönhetően – a fűtési szezon kezdetére sikerült a téli ellátást biztosító földgázkészletet felhalmozni. Az előző évinél melegebb ősz és tél, valamint a tárolókímélő ellátás eredményeként a 2023. november 15-ei adatok szerint az előző öt év átlaga felett állt a töltöttség. A hazai készletszint 6,4 milliárd m3-re emelkedett, amely a 2022. évi lakossági fogyasztás mintegy 1,8-szerese.

Szűkülő rendelésállomány és visszafogottabb termelés az építőiparban

2023 I–III. negyedévében az építőipari termelés értéke (folyó áron 5088 milliárd forint) összehasonlító áron 4,7%-kalBudapest és a vármegyék építőipari termelésre vonatkozó adatait a KSH Fókuszban a vármegyék című kiadványának 2023. I–III. negyedévi száma tartalmazza.[6] elmaradt az egy évvel korábbitól. (2023 első 9 hónapjában – július kivételével – folyamatos az elmaradás az előző év azonos hónapjaihoz képest.) A termelés visszaesését a kibocsátás 63%-át kitevő épületépítések 4,6, illetve az egyéb építmények építésének 4,4%-os volumencsökkenése eredményezte.

Az egyéb építmények (nem épületek) építése terén a visszafogottabb állami beruházások, míg az épületépítések esetében a kedvezőtlen várakozások (magas infláció és hitelkamatok) szűkítették a keresletet és ezáltal az új szerződéskötések lehetőségeit. A 2023 első kilenc hónapjában megkötött, 3454 milliárd forint értékű új szerződések volumenben 22%-kal elmaradtak az előző év azonos időszakitól. Részben emiatt is a 2023. szeptember végi, 2261 milliárd forintot kitevő szerződésállomány volumene 31%-kal alacsonyabb volt az egy évvel korábbinál.

Csökkent a lakásépítések száma

2023 I–III. negyedévében 21%-kal kevesebb, 10 808 lakás épült, mint előző év azonos időszakában.

Településtípusokat tekintve:

- a fővárosban 29,

- a megyei jogú városokban 33,

- a többi városban 9,3%,

- a községekben pedig 8,1%-kal csökkent a felépült lakások száma.

A vállalkozói lakásépítések aránya (61%) némileg csökkent, ugyanakkor a saját használatra épített lakásoké 35-ről 38%-ra emelkedett. Az átlagos alapterület jelentősen, 4,0 m2-rel 98 m2-re növekedett. Az új lakóépületekben használatba vett lakások fele volt családi ház, 43%-a többlakásos épületben, 3%-a lakóparkban épült.

Az építési engedélyek és bejelentések alapján építendő lakások száma 14 894 volt, amely a 2022 azonos időszakinál 43%-kal kevesebb, a csökkenés minden településtípusra jellemző; leginkább a községekben (49%-kal) esett vissza az építési hajlandóság.

A lakbérek növekedése 2023 I–III. negyedévében tovább folytatódott, szeptemberben országosan és Budapesten egyaránt 12%-kal voltak magasabbak az előző év azonos időszakinál, az előző havihoz képest pedig lényegében stagnáltak. Nominális növekedési ütemük csaknem megegyezett az inflációval, emiatt reálértékük szinte azonos volt az egy évvel korábbival.

Tovább csökkent a kiskereskedelmi forgalom volumene

2023 I–III. negyedévében a kiskereskedelmi forgalom volumene mind a három fő üzlettípusban (élelmiszer, nem élelmiszer, üzemanyag) visszaesett. Ez egyrészt az előző év azonos időszaki, magas bázisra vezethető vissza, amikor a háztartások elkölthető jövedelmét kedvezően befolyásolták egyes kormányzati intézkedések (a minimálbér és a bérminimum emelése, a fegyverpénz, a SZÉP-kártyára érkező juttatások élelmiszer-vásárlásra fordíthatósága, a 13. havi nyugdíj, az szja-visszatérítés stb.), másrészt a magas infláció következtében csökkenő reálkereset visszafogta a vásárlóerőt. Ezzel együtt 2023. január–szeptemberben a kiskereskedelem naptárhatástól megtisztított volumene 9,3%-kal elmaradt az egy évvel korábbitól.Budapest és a vármegyék a kiskereskedelmi üzletek forgalmára vonatkozó adatait a KSH Fókuszban a vármegyék című kiadványának 2023. I–III. negyedévi száma tartalmazza.[7] A III. negyedévben a csökkenés üteme némileg lassult. Hazánkhoz hasonlóan az uniós tagországok többségében csökkent a kiskereskedelmi forgalom volumene 2023 első kilenc hónapjában.

2023 I–III. negyedévében az élelmiszer és élelmiszer jellegű üzletek értékesítésének naptárhatástól megtisztított volumene 6,1%-kal elmaradt az előző év azonos időszakától.

A nem élelmiszertermékeket értékesítő kiskereskedelmi egységek esetében 7,3%-kal csökkent az eladási volumen. A 2022. I–III. negyedévihez mérten gyógyszert, gyógyászati terméket és illatszert árusító üzletek kivételével valamennyi üzletcsoport forgalma csökkent, a legnagyobb mértékben a bútor, műszakicikk-, valamint az iparcikk jellegű vegyes üzleteké (16, illetve 14%-kal). A termékek széles körére kiterjedő csomagküldő és internetes kiskereskedelem súlya az összforgalomból az év első kilenc hónapjában 7,7%-ot tett ki. A részarány mintegy 0,5 százalékpontos csökkenése a forgalom volumenének 6,5%-os visszaesése mellett következett be.

A kiskereskedelmi volumen csökkenésében jelentős szerepet játszott az üzemanyagtöltő állomások forgalma, amely 2023. január–szeptemberben 21%-kal elmaradt az egy évvel korábbi, magas bázistól. 2022-ben az üzemanyagár-sapka miatt jelentősen emelkedett a forgalom.

A külföldi vendégek megnövekedett forgalma továbbra is lendületben tartja a turisztikai szálláshelyek vendégforgalmát

Január–szeptemberben a turisztikai szálláshelyekenA turisztikai szálláshelyek a kereskedelmi, illetve magán- és egyéb szálláshelyek összességét jelentik. Budapest és a vármegyék turisztikai szálláshelyeinek forgalmára vonatkozó adatait a KSH Fókuszban a vármegyék című kiadványának 2023. I–III. negyedévi száma tartalmazza.[8] 32 millió 515 ezer éjszakát töltöttek el a vendégek. Ez 1,2%-kal felülmúlta az előző év azonos időszakit. Az időszak során a turisztikai szálláshelyekre érkező vendégek száma jelentősebben bővült, mint az általuk eltöltött vendégéjszakáké, így egy vendég átlagosan kevesebb időt (2,6 vendégéjszakát) töltött el a szálláshelyeken, mint egy évvel korábban.

2023 szeptemberében a hónap egy részében vagy egészében 2779 kereskedelmi szálláshely 270 ezer férőhelyet kínált, az előbbiek száma több, az utóbbiaké kevesebb volt az egy évvel korábbinál. Ez idő alatt a magán- és egyéb szálláshelyek esetében jelentősen bővült a kapacitás, 2023. I–III. negyedév végén 23 ezer szálláshely összesen 171 ezer férőhellyel várta a vendégeket.

A turisztikai szálláshelyek 2023. I–III. félévi forgalomnövekedését a külföldivendég-éjszakák 13%-os emelkedése generálta. A legtöbb éjszakát a Németországból, a Lengyelországból és a Csehországból érkező vendégek töltötték el a szálláshelyeken. Ezzel egy időben a belföldivendég-forgalom az I–III. negyedév egészében 7,0%-kal elmaradt az egy évvel korábbitól. A két vendégkör forgalmának eltérő irányú alakulása a vendégforgalom területi alakulásában is megmutatkozott: míg a kiemelkedő külföldivendég-forgalmat realizáló Budapesten 13%-kal nőtt a vendégéjszakák száma, addig a jelentősebb belföldivendég-forgalmú vármegyék többségében csökkenés következett be.

A vendéglátásban kedvezőtlen folyamat jellemezte az I–III. negyedévet. A vendéglátóhelyek 1734 milliárd forint árbevételt realizáltak, a forgalom volumene január és szeptember kivételével valamennyi hónapban csökkent, összességében 2,9%-kal.

Az áruszállítás teljesítménye csökkent, a személyszállításé nőtt

Az áruszállítás 2023. I–III. negyedévi, árutonna-kilométerben mért teljesítménye 11%-kal kisebb volt az előző év azonos időszakinál (a járványt megelőző, 2019. I–III. negyedévitől 16%-kal szintén elmaradt). A változások jobbára a szállított árutömeg csökkenésének tulajdoníthatók. Mindkét viszonylatban alacsonyabb volt a szállítások volumene: a belföldiben 10, a nemzetköziben 8,9%-kal. (Az előbbi relációban 11, az utóbbiban 18%-kal elmaradt a teljesítmény a négy évvel korábbitól.)

A nemzetközi csővezetékes szállítás kivételével valamennyi módozat belföldi és nemzetközi teljesítménye csökkent 2023 I–III. negyedévében. Az áruszállítási ágazat egy évvel korábbinál kisebb teljesítményét elsősorban a forgalom csaknem négytizedét adó nemzetközi közúti áruszállításban regisztrált 18%-os visszaesés okozta. A korábbi évek azonos időszakait tekintve utoljára a koronavírus-járvány (határzár, korlátozások) idején, 2020 I–III. negyedévében volt ennél alacsonyabb a nemzetközi közúti árufuvarozás teljesítménye. Jelen esetben elsősorban a gazdasági recesszió és a számottevően emelkedő fuvardíjak miatt csökkenő megrendelések hatása mutatkozott meg.

Az áruszállítás alakulása, 2023. I–III. negyedév

| Szállítási módozat | A szállított árutömeg | Az áruszállítási teljesítmény | ||||

|---|---|---|---|---|---|---|

| millió tonna | változása | milliárd árutonna-kilométer | változása | |||

| 2022 | 2019 | 2022 | 2019 | |||

| I–III. negyedévéhez képest, % | I–III. negyedévéhez képest, % | |||||

| Összesena) | 205,4 | –9,7 | –13,7 | 37,8 | –11,2 | –15,9 |

| Ezen belül | ||||||

| közúti | 144,0 | –9,4 | –7,4 | 25,2 | –13,4 | –12,0 |

| ebből: | ||||||

| belföldi | 120,0 | –7,9 | –5,8 | 10,4 | –5,6 | 0,6 |

| nemzetközi | 24,0 | –16,5 | –14,2 | 14,8 | –18,1 | –19,2 |

| vasúti | 34,4 | –11,0 | –12,1 | 7,9 | –7,0 | 0,6 |

| csővezetékes | 22,9 | –8,6 | –37,5 | 3,7 | –3,2 | –45,6 |

| belvízi | 4,0 | –14,4 | –40,8 | 1,0 | –15,0 | –39,1 |

a) Az összesen adatok tartalmazzák a légi áruszállítás adatait is.

A szállítási ágazat teljesítményére ugyanakkor kedvezően hatott, hogy a helyi személyszállításban szállított utasok száma az egy évvel korábbit 11%-kal meghaladta (a járványt megelőző, 2019. I–III. negyedévitől viszont 7,9%-kal továbbra is elmaradt).

A helyközi személyszállítás 2023. I–III. negyedévi teljesítménye 20%-kal nőtt az előző év azonos időszakihoz képest, illetve 2,4%-kal meghaladta a 2019 azonos időszakit is.

A Budapest Liszt Ferenc Nemzetközi Repülőtér 2023. I–III. negyedévi utasforgalmaAz adatok a külföldi légitársaságok forgalmát is tartalmazzák.[9] (11,0 millió fő) az egy évvel korábbit 21%-kal meghaladta, a 2019 azonos időszakinak viszont 91%-át tette ki. Hosszabb időtávon, a pandémia enyhülésével párhuzamosan a havi utaslétszám tendenciájában egyre jobban közelíti a járvány előtti szintet, január óta már nagyjából a 2019 azonos időszaki kilenctizede körül mozog.

Nőtt a kalászosok termésmennyisége

A mezőgazdasági számlarendszer első előzetes adatai szerint 2023-ban a mezőgazdasági kibocsátás volumene 25%-kal nőtt. Az árak 15%-kal csökkentek, így a kibocsátási érték összességében 6,5%-kal emelkedett 2022-höz képest, és meghaladta a 4,3 ezer milliárd forintot. A növénytermesztés volumene 44%-kal nőtt, az állattenyésztésé 0,5%-kal csökkent. Az egyes szántóföldi növények rekordmagas volumennövekedése az előző év alacsony bázisával hozható összefüggésbe.

2023-ban az előző évinél 14%-kal nagyobb szántóterületen, közel 1,6 millió hektáron termesztettek kalászos növényeket.A vármegyék kalászos gabonák termelésére vonatkozó adatait a KSH Fókuszban a vármegyék című kiadványának 2023. I–III. negyedévi száma tartalmazza.[10] A betakarított gabonák területének közel kétharmadát búza, 26%-át árpa, 4,7%-át tritikálé, 1,8%-át rozs, 1,4%-át zab foglalta el. A begyűjtött termés mennyisége (8,7 millió tonna) 39%-kal meghaladta az egy évvel korábbit.

A főbb kalászos növényeket tekintve:

-

A búza betakarított területe nőtt az egy évvel korábbihoz viszonyítva. A legfontosabb kenyérgabonából 5,9 millió tonna termett, ezt megelőzően 2004-ben arattak belőle többet.

-

Több mint egynegyedével nőtt az árpa betakarított területe az egy évvel korábbihoz képest, termése több mint négytizedével volt nagyobb, így a termésátlaga 14%-kal lett magasabb.

-

A tritikálé betakarítottt területének 2016 óta tartó folyamatos csökkenése 2023-ban megállt, termésátlaga pedig meg is haladta a hét évvel korábbit.

-

A rozs és a zab betakarított területe 2023-ban szintén jelentősen emelkedett. A rozs hektáronkénti hozama utoljára 2019-ben, a zabé 2021-ben volt magasabb a 2023. évinél.

A kalászos gabonák termelése, 2023+

| Kalászos | Betakarított terület,ezer hektár | Betakarított összes termés | Termésátlag | ||||

|---|---|---|---|---|---|---|---|

| ezer tonna | változás | kilogramm/hektár | változás | ||||

| 2022-höz | 2018–2022 átlagához | 2022-höz | 2018–2022 átlagához | ||||

| képest, % | képest, % | ||||||

| Búza | 1 054 | 5 934 | 36,3 | 16,8 | 5 630 | 26,5 | 7,2 |

| Árpa | 412 | 2 251 | 41,5 | 53,9 | 5 460 | 13,5 | 0,6 |

| Tritikálé | 75 | 318 | 70,5 | 10,7 | 4 260 | 26,4 | 7,8 |

| Rozs | 29 | 97 | 63,3 | 18,6 | 3 340 | 13,6 | 2,4 |

| Zab | 22 | 62 | 61,8 | –3,4 | 2 850 | 25,6 | 0,6 |

+ Előzetes adat.

Milyen irányban változtak a társadalmi folyamatok?

Lassult a népesség természetes fogyása

2023 január–szeptemberében 64 689 gyermek született, 2,3%-kal kevesebb, mint 2022 azonos időszakában. Az év első kilenc hónapjában összesen 93 698-an haltak meg, 7,6%-kal kevesebben, mint egy évvel korábban. Ebben az is szerepet játszott, hogy 2022 elejét még számottevően érintette a koronavírus-járvány utolsó nagyobb hulláma. Összességében 2023 január–szeptemberében az élveszületések száma kisebb mértékben csökkent a halálozásokénál, ami a természetes fogyás (29 009 fő) 17%-os csökkenését eredményezte.

A házasodási kedv az utóbbi évek magas bázisaihoz képest visszaesett: az év első kilenc hónapjában 40 111 pár kötött házasságot, 25%-kal kevesebb, mint 2022 azonos időszakában. A legtöbb házasságot rendszerint a III. negyedévben kötik, ezen belül a 2023 augusztusában és szeptemberében kötött házasságok száma már kevésbé maradt el az egy évvel korábbitól, mint az év korábbi hónapjaiban kötötteké.

A foglalkoztatás bővülése mellett a munkanélküliség is nőtt

A hazai munkaerőpiaci folyamatok III. negyedévi alakulását a bővülő foglalkoztatás, a növekvő munkanélküliség, ezáltal a 15–64 éves népesség gazdasági aktivitásának magas (78,2%-os) szintje mellett a potenciális munkaerő-tartalék (286 ezer fő) számának 4,4%-os növekedése, valamint az üres álláshelyek számának (79 ezer) 12%-os csökkenése határozta meg.

2023 III. negyedévében a 15–74 éves foglalkoztatottak átlagos száma 4 millió 737 ezer fő volt, ez 25 ezer fős (0,5%-os) bővülést jelent az egy évvel korábbihoz képest. A foglalkoztatottak közül 4 millió 618 ezren tartoztak a 15–64 évesek korcsoportjába, amely 17 ezer fővel (0,4%-kal) meghaladta a 2022. III. negyedévit. A létszámbővülés forrása a hazai elsődleges munkaerőpiacon dolgozók számának 13 ezer, illetve a külföldön dolgozók 18 ezer fős növekedése volt, ugyanakkor a közfoglalkoztatottak száma 6 ezer fővel csökkent. A 15–64 évesek foglalkoztatási aránya egy év alatt 0,4 százalékponttal 75,0%-ra nőtt, ez a korábbi évek III. negyedéveit tekintve rekordmagasnak tekinthető.

A 15–64 évesek foglalkoztatási aránya és munkanélküliségi rátája főbb jellemzők szerint az adott év III. negyedévében

| Mutatók | Foglalkoztatási arány | Munkanélküliségi ráta | ||||

|---|---|---|---|---|---|---|

| 2021 | 2022 | 2023 | 2021 | 2022 | 2023 | |

| Nemek szerint | ||||||

| Férfiak | 78,3 | 79,1 | 79,5 | 3,9 | 3,8 | 4,0 |

| Nők | 68,9 | 70,1 | 70,5 | 4,0 | 3,6 | 4,1 |

| Korcsoportok szerint | ||||||

| 15–24 éves | 27,9 | 28,7 | 28,4 | 14,5 | 10,8 | 12,4 |

| 25–54 éves | 87,4 | 88,3 | 87,8 | 3,3 | 3,2 | 3,6 |

| 55–64 éves | 63,7 | 65,6 | 70,0 | 2,8 | 3,1 | 3,2 |

| Legmagasabb befejezett iskolai végzettség szerint | ||||||

| Legfeljebb alapfokú | 41,0 | 40,0 | 41,9 | 10,4 | 11,0 | 11,6 |

| Középfokú, érettségi nélkül | 80,9 | 81,8 | 81,6 | 4,0 | 3,8 | 4,4 |

| Középfokú, érettségivel | 74,9 | 76,1 | 76,1 | 3,8 | 3,1 | 3,6 |

| Felsőfokú | 90,0 | 91,5 | 91,0 | 1,6 | 1,7 | 1,8 |

| Összesen | 73,6 | 74,6 | 75,0 | 3,9 | 3,7 | 4,1 |

2023 III. negyedévében a nemzetgazdaság szektorai közül az iparban, a közszolgáltatások, valamint a piaci és egyéb szolgáltatások területén alkalmazásban állókKözfoglalkoztatottak nélkül, munkáltatók teljes köre: alkalmazásban állóval rendelkező vállalkozások, nonprofit szervezetek és a költségvetés teljeskörűen. [11] száma nőttEgyes ágakban a létszámnövekedéshez hozzájárult a kisadózó vállalkozások tételes adója (kata) feltételeinek szigorítása is, mivel 2022 szeptemberétől a katás egyéni vállalkozók egy része alkalmazottként dolgozott tovább.[12], ugyanakkor a mezőgazdaságban és az építőiparban dolgozóké kissé csökkent az előző év azonos időszakához viszonyítva.

Az alkalmazásban állók száma és változása nemzetgazdasági szektorok szerint, 2023. III. negyedév*

(az előző év azonos időszakához képest, ezer fő)

2023 III. negyedévében a 15–64 éves munkanélküliek átlagos száma 21 ezer fővel (12%-kal) 197 ezer főre, míg a munkanélküliségi ráta 0,4 százalékponttal 4,1%-ra nőtt az egy évvel korábbihoz képest. A tartósan, legalább egy éve állástalanok aránya 33,9-ről 36,9%-ra, az álláskereséssel eltöltött átlagos idő hossza pedig 9,2-ről 9,3 hónapra nőtt.

Egyévnyi csökkenés után szeptemberben 1,7%-kal nőtt a reálkeresetA kereseti adatokat a munkáltatók teljes körére (alkalmazásban állóval rendelkező vállalkozások, nonprofit szervezetek és költségvetés teljeskörűen) közöljük.[13]

2023. január–szeptemberben a teljes munkaidőben alkalmazásban állók bruttó átlagkeresete 557 000 forint volt, 14,0%-kal több az egy évvel korábbinál, míg a kedvezmények figyelembevételével számolt nettó átlagkereset összege 384 100 forintot tett ki, amely szintén 14,0%-kal múlta felül az előző év január–szeptemberit. Az átlagkereset változását a már előre beütemezett béremelések és a 2023-ban végrehajtott jelentős minimálbér- és garantáltbérminimum-emelés mellett az a 2022. februári bázishatás határozta meg alapvetően, amelyet a honvédelmi és a rendvédelmi hivatásos állomány számára kifizetett, hathavi illetménynek megfelelő szolgálati juttatás, az ún. fegyverpénz jelentett. Utóbbi hatását kiszűrve a bruttó átlagkereset és a kedvezményekkel együtt számított nettó bérek növekedése egyaránt 1,8 százalékponttal lenne magasabb. A kedvezmények nélkül számított nettó átlagkereset 370 400 forint volt, 14,0%-kal több a 2022. január–szeptemberinél.

A fogyasztói árak kiemelkedő, 20,9%-os növekedése mellett 2023 I–III. negyedévében a keresetek vásárlóereje 5,7%-kal (a fegyverpénz hatását figyelmen kívül hagyó becslések szerint 4,2%-kal) visszaesett. Az időszakon belül ugyanakkor megtört a 2022 szeptembere óta tartó csökkenő tendencia, és 2023 szeptemberében már nőtt a reálkereset, az egy évvel korábbihoz képest 1,7%-kal.

A rendszeres (prémium, jutalom, 13. havi fizetés nélküli) bruttó átlagkereset 522 000 forintra becsülhető, 15,9%-kal meghaladta az egy évvel korábbit.

A bruttó keresetek mediánértéke 441 600 forint volt, ez 16,2%-os növekedést jelent az előző év január–szeptemberihez képest, a kedvezmények figyelembevételével számított nettó kereset mediánértéke pedig 306 000 forintot tett ki, 15,3%-kal meghaladva az egy évvel korábbit.

A teljes munkaidőben alkalmazásban állók bruttó átlagkeresete a vállalkozásoknál 16,9%-kal 569 000 forintra, míg a költségvetésben 4,7%-kal 519 300 forintra nőtt az egy évvel korábbihoz viszonyítva. Az utóbbi, lényegesen visszafogottabb emelkedés hátterében – amely leginkább a közigazgatás, védelem területét érintette – a már említett 2022. februári bázishatás áll, ennek hatását kiszűrve a költségvetésben a bruttó átlagbér növekedése 12,7%-ra becsülhető. A nonprofit szervezeteknél dolgozók 545 500 forintos keresete 12,7%-kal haladta meg az egy évvel korábbit.

A keresetek alakulása, 2023. I–III. negyedév

| Megnevezés | Bruttó átlagkereset | Nettó átlagkereset (kedvezmények nélkül) |

||

|---|---|---|---|---|

| forint/fő/hó | változás az előző év azonos időszakához képest, % | forint/fő/hó | változás az előző év azonos időszakához képest, % | |

| Versenyszféra | 568 978 | 16,9 | 378 370 | 16,9 |

| Költségvetés | 519 265 | 4,7 | 345 311 | 4,7 |

| Nonprofit szervezetek | 545 529 | 12,7 | 362 777 | 12,7 |

| Nemzetgazdaság összesen | 557 033 | 14,0 | 370 427 | 14,0 |

| Ebből: | ||||

| közfoglalkoztatottak | 115 731 | 15,8 | 76 961 | 15,8 |

| közfoglalkoztatottak nélkül | 566 368 | 13,7 | 376 635 | 13,7 |

Csökkent a balesetek száma

2023 I–III. negyedévében 4,1%-kal csökkent a személysérüléses közúti közlekedési balesetek száma az előző év azonos időszakához képest. A hazai utakon történt 10 704 baleset 2,8%-a végződött halálos, 29%-a súlyos és 68%-a könnyű sérüléssel. A halálos balesetek száma 12%-kal kevesebb volt, mint 2022 I–III. negyedévében.

A balesetek számánál nagyobb mértékben, 6,5%-kal csökkent a sérültek száma. A 14 217 sérült negyede súlyos, 73%-a könnyű sérülést szenvedett, és 326-an (2,3%) vesztették életüket. A balesetekben 1071 gyermek sérült meg, 5-en közülük halálosan.

A balesetek döntő többsége (94%) a járművezetők hibájából következett be. A sebesség nem megfelelő megválasztása (27%), az elsőbbség meg nem adása, valamint az irányváltoztatás, haladás és bekanyarodás szabályainak megszegése (24–24%) volt a balesetek leggyakoribb oka. Az alkohol a balesetek 7,5%-ában játszott szerepet, ezek során 1010-en sérültek meg. A 799 ittasan okozott baleset 14%-kal volt kevesebb az előző év azonos időszakinál.

Lakott területen kívül történt a balesetek 30%-a, autópályán pedig 3,6%-uk. Az autópályákon az előző év azonos időszakinál 15%-kal kevesebb (386) baleset volt, közülük a halálosan végződők száma (35) 11-gyel nőtt.

[1]:↑ Forrás: az Eurostat december 4-i adatai. Görögország, Luxemburg és Málta adata nem állt rendelkezésre.

[2]:↑ Budapest és a vármegyék beruházási adatait a KSH Fókuszban a vármegyék című kiadványának 2023. I–III. negyedévi száma tartalmazza.

[3]:↑ Víz- és hulladékgazdálkodás nélkül. A fejezetben az adatok az ipar egészében teljes körűek, a részletesebb bontású (például ágazati szintű) adatok a legalább 5 főt foglalkoztató vállalkozásokra vonatkoznak. Budapest és a vármegyék ipari termelésre vonatkozó adatait a KSH Fókuszban a vármegyék című kiadványának 2023. I–III. negyedévi száma tartalmazza.

[4]:↑ Forrás: Országos Meteorológiai Szolgálat.

[5]:↑ Forrás: Magyar Energetikai és Közmű-szabályozási Hivatal.

[6]:↑ Budapest és a vármegyék építőipari termelésre vonatkozó adatait a KSH Fókuszban a vármegyék című kiadványának 2023. I–III. negyedévi száma tartalmazza.

[7]:↑ Budapest és a vármegyék a kiskereskedelmi üzletek forgalmára vonatkozó adatait a KSH Fókuszban a vármegyék című kiadványának 2023. I–III. negyedévi száma tartalmazza.

[8]:↑ A turisztikai szálláshelyek a kereskedelmi, illetve magán- és egyéb szálláshelyek összességét jelentik. Budapest és a vármegyék turisztikai szálláshelyeinek forgalmára vonatkozó adatait a KSH Fókuszban a vármegyék című kiadványának 2023. I–III. negyedévi száma tartalmazza.

[9]:↑ Az adatok a külföldi légitársaságok forgalmát is tartalmazzák.

[10]:↑ A vármegyék kalászos gabonák termelésére vonatkozó adatait a KSH Fókuszban a vármegyék című kiadványának 2023. I–III. negyedévi száma tartalmazza.

[11]:↑ Közfoglalkoztatottak nélkül, munkáltatók teljes köre: alkalmazásban állóval rendelkező vállalkozások, nonprofit szervezetek és a költségvetés teljeskörűen.

[12]:↑ Egyes ágakban a létszámnövekedéshez hozzájárult a kisadózó vállalkozások tételes adója (kata) feltételeinek szigorítása is, mivel 2022 szeptemberétől a katás egyéni vállalkozók egy része alkalmazottként dolgozott tovább.

[13]:↑ A kereseti adatokat a munkáltatók teljes körére (alkalmazásban állóval rendelkező vállalkozások, nonprofit szervezetek és költségvetés teljeskörűen) közöljük.

További adatok, információk

Elérhetőségek:

kommunikacio@ksh.hu

Lépjen velünk kapcsolatba

Telefon: (+36-1) 345-6789

www.ksh.hu