Összefoglalás

- 2019-ben nemzetgazdasági szinten több mint 700 milliárd forintot fordítottak kutatás-fejlesztésre, ami a bruttó hazai termék (GDP) 1,48%-át tette ki.

- Az országos K+F-ráfordítás 76%-át, 527 milliárd forintot a vállalkozási kutatóhelyeknél, további 14%-át (100 milliárd forintot) a felsőoktatásban, 10%-át (70 milliárd forintot) az államháztartási szektorba tartozó intézeteknél és egyéb költségvetési kutatóhelyeknél költötték el.

- 2019-ben 3555 kutató-fejlesztő hely volt Magyarországon, 20%-kal több, mint 2010-ben. Kiemelkedően, tíz év alatt másfélszeresére nőtt a vállalkozási kutatóhelyek száma.

- A kutatás-fejlesztéssel foglalkozók összlétszáma meghaladta a 84 ezer főt 2019-ben, 69%-uk kutató volt. Ezen belül az állományba tartozó kutatók száma tíz év alatt 36%-kal emelkedett, amit az eredményezett, hogy a vállalkozási szektorban közel a duplájára nőtt a létszámuk.

- 2010 és 2019 között a kutatás-fejlesztéshez kapcsolódó publikációs tevékenység keretében megjelent könyvek és könyvrészletek száma 25%-kal növekedett.

- 2016 és 2018 között a nemzetgazdaság megfigyelt ágazataiban a 10 fő feletti vállalkozások 29%-a végzett innovációs tevékenységet Magyarországon, 12%-uk K+F-alapú, 17%-uk nem K+F-alapú tevékenységet.

- A vállalkozások egyötöde új vagy továbbfejlesztett terméket – árut vagy szolgáltatást – vezetett piacra (termékinnováció) és ugyanilyen arányban újították meg üzleti folyamataikat is legalább egy üzleti funkcióban (üzletifolyamat-innováció).

- Mind a kkv-k, mind a nagyvállalkozások körében nőtt a kutatás-fejlesztés-innováció (KFI) célú együttműködésben részt vevő vállalkozások aránya. Minden harmadik innovációs tevékenységet végző vállalkozásnak (36%) volt K+F+I-tevékenységet érintő együttműködése a vizsgált időszakban.

Magyarország továbbra is mérsékelt innovátor

Magyarország a 2019-re vonatkozó – az Európai Bizottság által évente felállított – európai innovációs rangsorbanForrás: European Innovation Scoreboard 2020.[1] a 22. helyet foglalta el, és továbbra is a mérsékelt innovátor országok között szerepelt. A rangsor alapját képező összevont innovációs index (SII) alapján hazánk az unióAz európai innovációs rangsor 2019. évi összetett mutatóját már az Egyesült Királyság adatai nélkül kalkulálták, az unió 27 tagországának eredményei alapján. A rangsor a kutatás-fejlesztési adatok tekintetében a 2018. évi végleges adatokat, az innovációs mutatók esetében pedig a 2016. évi adatgyűjtés (CIS 2016) eredményeit tükrözi.[2] 2019. évi átlagos innovációs teljesítményének a 66,4%-át érte el.

Az európai innovációs rangsorban az unió átlagát jelentősen meghaladó teljesítményű országokat vezető innovátornak tekintik. A 2019. évi innovációs index alapján öt ország került be ebbe a csoportba: a skandináv tagállamok, Hollandia és Luxemburg. A visegrádi országok mindegyike mérsékelt innovátornakA „mérsékelt innovátor” országok az unió egy adott évi innovációs átlagos teljesítményének 50–95%-át érik el.[3] számít, közülük a 16. helyen szereplő Csehország pozíciója a legelőkelőbb, Szlovákia hazánk előtt közvetlenül, a 21. helyen, Lengyelország pedig Magyarország mögött, a 24. helyen állt.

Az unió átlagos innovációs teljesítménye egyenletes ütemben nőtt az elmúlt években, a 2012-es bázisévhez képest 8,9%-kal emelkedett, amely elsősorban a szélessávú rendszerek elterjedése, a nemzetközi publikációkban való részvétel, valamint a nem K+F-hez kapcsolódó innovációs ráfordítások indikátorokban tapasztalt növekedésnek tulajdonítható.

Az egyes tagországok fejlődési ütemében jelentős különbségek vannak. Magyarország 7,5 százalékponttal növelte innovációs teljesítményét, ami megközelítette az unió fejlődési ütemét, ezzel az unió 2012-es átlagteljesítményének 72%-án álltunk 2019-ben. A V4-ek közül Szlovákiában volt a legkisebb mértékű (2,1 százalékpontos) növekedés 2012–2019 között, így állt 2019-ben Szlovákia és Magyarország azonos szinten az unió 2012-es teljesítményéhez képest. Lengyelország növelte innovációs teljesítményét a leggyorsabb ütemben (13 százalékponttal). A V4-ek növekedési üteme összességében kissé elmaradt az uniós átlagtól, egyes indikátorok vagy dimenziók mentén azonban könyvelhettünk el sikereket. Az uniós országok közül Magyarország érte el a legnagyobb mértékű növekedést a vállalati beruházások dimenzió területén, ahol hazánk teljesítménye 42 százalékponttal nőtt a 2012-es uniós átlaghoz képest, ez részben a vállalkozási szektor K+F-ráfordításai indikátor dinamikus növekedésének volt köszönhető (57-ről 91%-ra).

Amennyiben nem a fejlődés ütemét vizsgáljuk, hanem a 2019. évi relatív helyzetünket (az unió 2019. évi átlagához képest), akkor négy dimenziót emelhetünk ki, ahol Magyarország jó pozíciót foglal el. Az unió átlagát is jelentősen (39 százalékponttal) meghaladta a foglalkoztatási hatások dimenzió eredménye, amivel hazánk az 5. helyet foglalta el a tagállamok rangsorában. Az értékesítési hatások, az innovációbarát környezet, valamint a már említett, jelentős fejlődést produkáló vállalati beruházások dimenziókban pedig az EU27 átlagának 80%-át meghaladó eredményt ért el Magyarország.

A 2019. évi adatok alapján hazánk teljesítménye az innovátorok dimenzióban volt a legalacsonyabb (az uniós átlag 34%-a), ennek az okai elsősorban arra vezethetők vissza, hogy a hazai kkv-k körében (minden innovációtípusra) alacsony volt az innovációs tevékenységet végző vállalkozások aránya, valamint azon kkv-k aránya, amelyek saját szervezetben vagy más vállalkozással, szervezettel együttműködésben végeztek innovatív tevékenységet.

Az Európai Bizottság Magyarország esetében fejlesztendő területként az innovátorok dimenzió mellett kiemelte még az emberi erőforrások dimenziót (az uniós átlag 44,7%-a), és a finanszírozás és támogatás dimenziót (az uniós átlag 46,2%-a) is. Ez utóbbi dimenzió egyik alindikátora a felsőoktatási és állami szektor GDP-arányos K+F-ráfordítását foglalja magában, amely arány 2012-höz képest csökkent.

Tovább emelkedett a GDP-arányos K+F-ráfordítás Európában

2018-ban az Európai Unió tagországaiban a GDP átlagosan 2,12%-át tették ki a K+F-ráfordítások. Magyarországon ez az arány 1,53% volt, amivel a tagországok rangsorában a 12. helyen álltunk. Az uniós csatlakozásunk óta ez volt a legelőkelőbb helyezésünk. A 2018. évi arányokban jelentős különbségek tapasztalhatók a tagállamok között. Svédországban volt a legmagasabb (3,32%), és Romániában a legalacsonyabb (0,5%) a GDP-arányos K+F-ráfordítás. A visegrádi országok közül továbbra is Csehország (1,93%) állt a legközelebb az uniós átlaghoz, míg Szlovákia (0,84%) lemaradása volt a legnagyobb.

2019-ben a kutatás-fejlesztési ráfordítások GDP-hez mért aránya mind a négy visegrádi országban meghaladta a 2010. évit, és kisebb-nagyobb mértékben közelebb kerültek az EU28 átlagához. A legnagyobb emelkedést összességében Csehországnak (0,59 százalékpont), míg csak a vállalati szektort nézve Lengyelországnak (0,61 százalékponttal) sikerült elérnie. A GDP-arányos K+F-ráfordításait tekintve Magyarország lemaradása is jelentősen csökkent, a vállalkozási szektor 0,48 százalékpontos növekedésének köszönhetően.

A K+F-ráfordítások összege 2019-ben meghaladta a 700 milliárd forintot

Magyarországon a kutatás-fejlesztési ráfordítások folyó áron számított összege az elmúlt években (a 2016. évi visszaesést leszámítva) folyamatosan emelkedett, és 2019-ben elérte a 702 milliárd forintot. Ez több mint kétszerese a 2010. évinek.2018-tól a K+F-ráfordítások tartalmazzák az immateriális javak beszerzésére fordított összegeket is, e módszertani változás miatt az adatok korlátozottan összehasonlíthatóak az előző időszak adataival.[4] A K+F-ráfordítás GDP-hez viszonyított aránya 2019-ben 1,48% volt, 0,36 százalékponttal magasabb, mint tíz évvel korábban.

A kutatás-fejlesztés pénzügyi forrásainak szerkezete az elmúlt tíz évben alapvetően a vállalkozói finanszírozás irányába tolódott el. A vállalkozásoktól származó ráfordítások összege 2,5-szeresére emelkedett 2010 óta. Innen származott 2019-ben a teljes ráfordítás 53%-a (2010-ben 47% volt ez az arány).

Évről évre nő az államháztartási forrásból származó K+F-célú támogatások mértéke és annak felhasználása is. Ennek köszönhetően ezen támogatások felhasználása a 2010. évi kétszeresére emelkedett 2019-ben. Ugyanakkor – a vállalkozási szerepvállalás előretörése miatt – a teljes K+F-ráfordítások állami költségvetésből finanszírozott hányada 39-ről 33%-ra csökkent tíz év alatt.

A költségvetés kutatás-fejlesztést ösztönző törekvése döntő részt pályázati úton elnyerhető támogatások révén valósul meg. Ennek két kiemelkedő támogatási formája az operatív programokon és a Nemzeti Kutatási, Fejlesztési és Innovációs Alap (NKFIA) témapályázatain keresztül érhető el a K+F-tevékenységet végzők számára:

- Az operatív programok elsősorban a vállalkozásokat és főleg a kísérleti fejlesztést kívánják ösztönözni, amelyekből 2019-ben 79 milliárd forintot használtak fel, az összes költségvetési forrás egyharmadát. Ebből 55 milliárd forint a vállalkozási szektorban realizálódott. Ez az összeg a vállalkozási szektor költségvetési forrásból felhasznált ráfordításainak 63%-át tette ki.

- A NKFIA mindhárom szektor tudományos tevékenységét támogatja. Ezen belül rendkívül fontos – szinte kizárólagos – az alapkutatások ösztönzése, ami az OTKA (Országos Tudományos Kutatási Alapprogramok) pályázatokon keresztül valósul meg. 2019-ben az NKFIA-ból elnyert pályázatokból 54 milliárd forintot használtak fel a kutatóhelyek. Ennek 51%-át a vállalkozási, 30%-át a felsőoktatási, 18%-át a költségvetési szektorban költötték el.

A K+F-statisztika ez évtől külön forrásként vizsgálja a K+F-célra a felsőoktatásból származó pénzeszközöket. Ez a változás a nemzetközi módszertan (Frascati Manual 2015) ajánlásainak figyelembevételével történt, a forrás eddig az állami költségvetés forrásain belül volt elszámolva, annak alacsony volta miatt. Az innen származó pénzeszközök 2019-ben alig haladták meg a teljes K+F-ráfordítások 0,2%-át, 1,5 milliárd forintot.

A nonprofit szervezetektől származó pénzeszközök egyébként is alacsony aránya kissé, 0,4 százalékponttal csökkent.

A külföldről közvetlenül érkezett K+F-ráfordítások aránya 1 százalékponttal (12-ről 13%-ra) növekedett 2010 óta.

A vállalkozási szektor költi a legtöbbet kutatásra

A felhasználási helyek szerint vizsgálva a vállalkozási szektor 2010–2019 között csaknem megháromszorozta K+F-célú ráfordításait, ezzel a kutatás, fejlesztés húzó szegmensévé vált. A felsőoktatásban másfélszer, az állami szektorban egyötödével fordítottak többet kutatás-fejlesztésre, mint tíz évvel ezelőtt.

A vállalkozási szektor növekvő intenzitása a K+F-területen a ráfordítások felhasználásának szektoronkénti változásában is nyomon követhető. Míg 2010-ben ez a szektor a nemzetgazdasági szintű K+F-ráfordítások 61, addig 2019-ben a 76%-át használta fel. Ezzel szemben a felsőoktatásban 20-ról 14%-ra csökkent az arányuk. Az állami szektor a tíz évvel ezelőtti 19%-hoz képest 2019-ben a ráfordítások tizedét használta fel.

A nemzetgazdasági szintű K+F-ráfordításokból a vállalkozási szektor 2019-ben összesen 527 milliárd forintot fordított kutatás-fejlesztésre, aminek döntő részét (69%) saját nyereségéből finanszírozta.

2019-ben a felsőoktatási szektor 100, az állami szektor pedig 70 milliárd forintot fordított kutatás-fejlesztésre. Mindkét szektor a felhasznált pénzeszközeinek több mint 80%-át kizárólag állami költségvetési forrásból finanszírozta.

Egyre több vállalkozás foglalkozik kutatás-fejlesztéssel

2019-re a kutatás-fejlesztést végző hazai vállalkozások száma másfélszeresére (2082 darabra), míg a K+F-ráfordításuk közel háromszorosára (527 milliárd forintra) növekedett az elmúlt tíz évben.

A K+F-tevékenységet végző vállalkozások koncentrációja igen magas volt 2019-ben. A Top 100 vállalkozásnál költötték el a teljes nemzetgazdaság K+F-ráfordításának több mint kétharmadát, ezek foglalkoztatták a kutatás-fejlesztésben dolgozók több mint felét, és a kutatók több mint 60%-át.

2019-ben a vállalkozási szektor K+F-ráfordításának 40%-át többségében belföldi, míg közel 60%-át többségében külföldi tulajdonú vállalkozások ráfordításai tették ki. A belföldi tulajdonú vállalkozások K+F-ráfordításának egyharmada állami, 63%-a vállalkozási és csupán 2,4%-a származott külföldi forrásból. Ezzel szemben a külföldi vállalkozások K+F-ráfordításainak 74%-át vállalkozási, 22%-át külföldi, 3,4%-át állami forrásból finanszírozták.

2019-ben a kutatás-fejlesztést végző vállalkozások 83%-a került kkvA kkv-kör lehatárolási kritériumait képezik a vállalkozások esetében a létszámkorlátok (foglalkoztatotti létszáma legfeljebb 249 fő) mellett a pénzügyi (vállalkozás éves árbevétele legfeljebb 50 millió euró, vagy mérlegfőösszege legfeljebb 43 millió euró lehet) és önállósági kritériumok (állami vagy önkormányzati tulajdoni hányad, illetve a vállalkozás kapcsolati viszonyain alapuló konszolidált határértékek meghatározása) egyaránt.[5] besorolás alá, amelyek összességében 168 milliárd forintot, a teljes vállalkozási szektor kutatás-fejlesztési ráfordításainak 32%-át használták fel. Ezen belül a kisvállalkozások képviselték a legjelentősebb csoportot (44%) 77 milliárdos K+F-ráfordítással, amiből 34 milliárd forint hazai pályázati forrásból származott. A mikrovállalkozások aránya 37%, K+F-ráfordításuk 23 milliárd forint volt, aminek közel a felét, 9,7 milliárd forintot hazai pályázati forrásból finanszíroztak. A kkv-kon belül 19% volt a kutatás-fejlesztést végző középvállalkozások aránya, amelyek több mint 67 milliárdot fordítottak kutatás-fejlesztésre, aminek a 38%-a hazai pályázati forrás volt.

A vállalkozási szektor húzóereje a nagy vállalkozásoknál (a kkv-körbe nem tartozó nagy vállalkozásoknál, illetve a még be nem sorolt vállalkozásoknál) van, amelyek a kutatóhelyek csupán 17%-át, viszont a teljes szektor K+F-ráfordításának 68%-át adták, amelyből a hazai pályázati forrás nem érte el a 4,5%-ot.

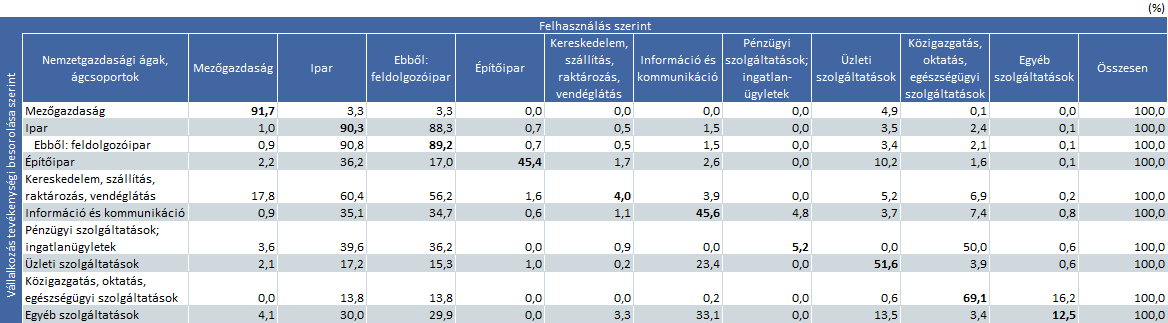

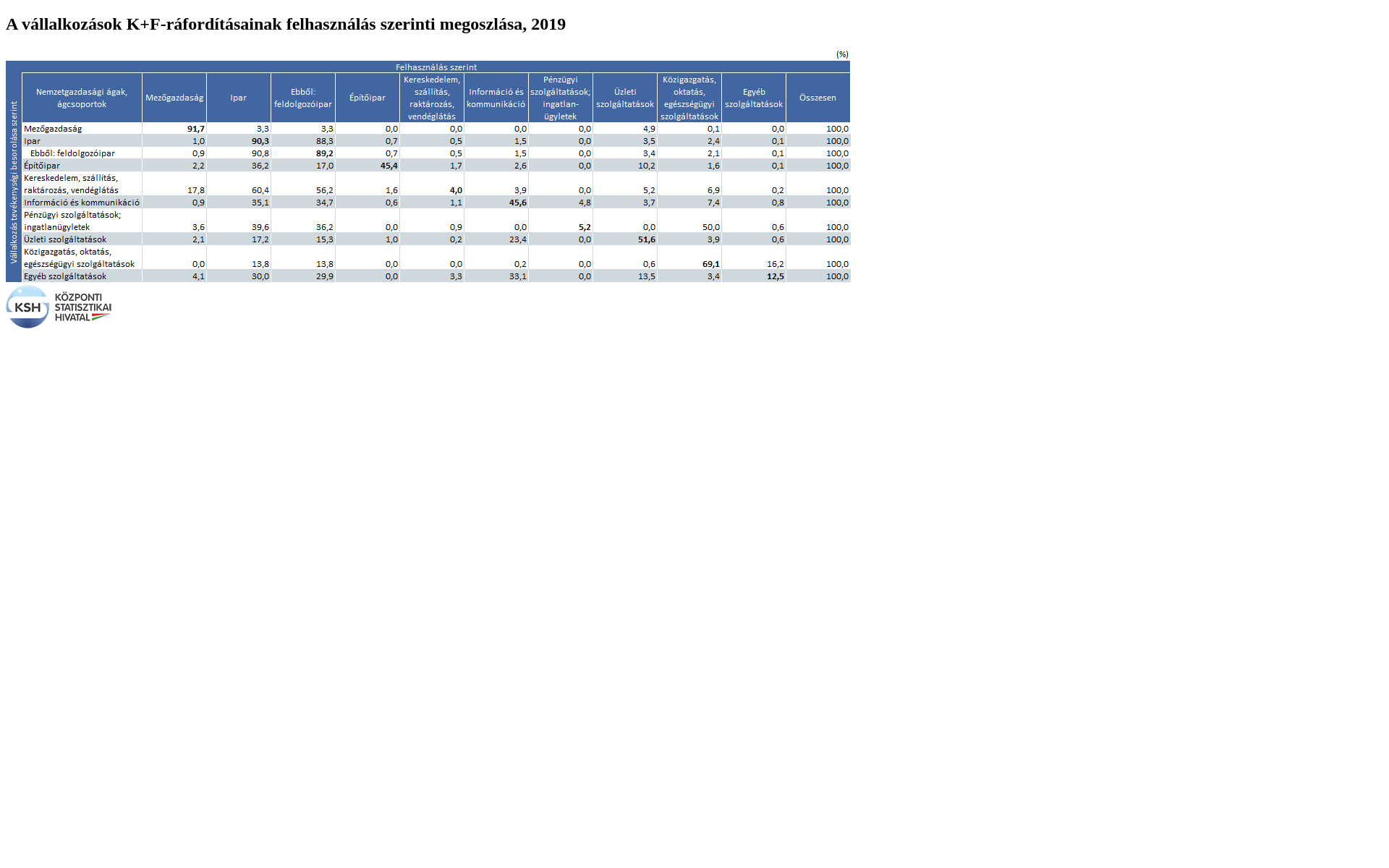

2019-ben a vállalkozások az összes kutatás-fejlesztési projektjük eredményeit nem csak a főtevékenységük szerinti besorolásnak megfelelő területeken használták fel. A mezőgazdaság, erdőgazdálkodás, halászat ágba besorolt vállalkozások hasznosították a legnagyobb, 92%-os mértékben a ráfordításaikat a saját nemzetgazdasági águkban. Jellemzően az ipari termelőágakba sorolt vállalkozások végeztek K+F-tevékenységet magas arányban a saját főtevékenységüknek megfelelő nemzetgazdasági ágakban ([90%], ezen belül a feldolgozóipari ág [89%], valamint a közigazgatás, oktatás, egészségügyi szolgáltatás [69%], illetve az üzleti szolgáltatások ág [52%]). Ugyanakkor többek között az építőiparra és több, piaci szolgáltató ágazatra is jellemző, hogy az azokban tevékenykedő vállalkozások K+F-tevékenysége és -ráfordítása nagyrészt több más szakmai területen valósult meg.

{kind=link}

A műszaki tudományok uralják a tudományos életet

Az elmúlt tíz évben a műszaki tudományok területe fejlődött a legdinamikusabban. Ezen a területen a kutatásokra több mint két és félszer annyit fordítottak, mint 2010-ben. Az itt felhasznált pénzeszközök a teljes K+F-ráfordítás 61%-át tették ki 2019-ben. Hasonlóan nagy fejlődést tapasztaltunk a természettudományok terén: a 2010. évi ráfordítások kétszeresét használták fel, ami az összes K+F-ráfordítás 22%-a volt. Az orvostudományok területén szintén megkétszereződött a felhasznált pénzeszközök volumene (6,6%). Az agrár kutatás-fejlesztési tevékenységekre másfélszer nagyobb összeget fordítottak, mint tíz évvel ezelőtt, a K+F-ráfordítások 4,5%-át. A bölcsészettudományi és társadalomtudományi kutatásokra másfélszer, illetve 20%-kal többet, a 2019. évi K+F-ráfordítások 2,6, illetve 3,5%-át költötték.

K+F-ráfordítások az egyes tudományterületeken, 2019

A kutatóhelyek a K+F-ráfordítások 84%-át költségként használták fel

2019-ben a kutatóhelyek a K+F-ráfordítások 84%-át, 586 milliárd forintot költségként használták fel. A K+F-költségek több mint felét (58%) az állományba tartozók bér jellegű kifizetései tették ki.

Kutatás-fejlesztéssel összefüggő beruházásokra 2019-ben a tíz évvel korábbinál háromszor többet, 112 milliárd forintot fordítottak. Ezzel a nemzetgazdasági szintű beruházásokhoz viszonyított aránya a 2010. évi 0,79-ról 0,92%-ra emelkedett. A beruházások 57%-át gépek és műszerek beszerzésére költötték el.

Tovább nőtt a kísérleti fejlesztés aránya

A vállalkozási szektor K+F-területen való dominanciája a kísérleti fejlesztés előretörésében is nyomon követhető. A vállalkozások nagyobb részben a gyakorlati hasznot eredményező kísérleti fejlesztésre koncentrálnak, 2019-ben K+F-költségeik közel négyötödét, 338 milliárd forintot használtak fel erre a célra. Tavaly a Magyarországon felhasznált összes K+F-költségek 60%-a kísérleti fejlesztést szolgált. Ez az arány 15 százalékponttal magasabb, mint 2010-ben.

Az alapkutatás eredménye hosszú távon megtérülő kutatási forma, pénzben sokszor nem is mérhető fel annak megtérülése. Ezért ezen a területen igen fontos az államháztartási finanszírozás szerepe. Az alapkutatásra felhasznált pénzeszközök mértéke 2010 óta megkétszereződött, de így is csak a teljes K+F-költségek egyötödét használták fel, amelynek döntő részét (80%) a kutatóintézetek és egyéb költségvetési kutatóhelyeken, valamint a felsőoktatásban hasznosították. A profitorientált vállalkozási szektor lényegesen kevesebbet fordít erre a területre, költségeinek 6,1%-át hasznosította itt.

Alkalmazott kutatásra 2019-ben 24%-kal költöttek többet, mint tíz évvel korábban. A nemzetgazdasági szintű K+F-költségek 18%-át használták fel ezen a kutatási területen. Ennek közel kétharmada (64%) a vállalkozási szektorban hasznosult.

2019-ben tovább emelkedett a K+F-tevékenységet végzők létszáma

A kutatás-fejlesztéssel foglalkozók teljes létszámaA K+F-tevékenységet végzők teljes létszáma az átlagos állományi létszám és az állományba nem tartozók összes létszáma. További módszertani információ itt.[6] megközelítette a 85 ezer főt, ebből az állományban foglalkoztatottak (belső létszám) közel 71 ezer főt tettek ki. A belső létszám 17 ezerrel, 31%-kal emelkedett, és ez a bővülés teljes egészében a vállalkozási szektorban realizálódott, így a súlya 35-ről 51%-ra nőtt az elmúlt tíz évben. Ezzel párhuzamosan a felsőoktatási és állami szektor szerepe e tekintetben is csökkent.

2019-ben több mint 58 ezer kutató dolgozott, 83%-uk állományi foglalkoztatottként. Szektoronkénti megoszlásuk az összes létszámhoz hasonlóan változott 2010 óta.

Az elmúlt tíz év alatt a K+F-területén dolgozó nők állományi létszáma 12%-kal nőtt, 2019-ben közel 25 ezren dolgoztak ezen a területen. Számuk kizárólag az állami szektorban csökkent (–12%), míg a felsőoktatásban kismértékben (3,7%), a vállalkozási szektorban jelentősen, több mint másfélszeresére bővült. 2019-ben a kutatás-fejlesztésben tevékenykedő nők közel 60%-a kutatóként dolgozott, 24%-uk a segéd-, 19%-uk az egyéb támogató személyzethez tartozott.

2019-ben az összes kutató közel egyharmada nő volt, számuk majd 3 ezer fővel bővült egy évtized alatt, a létszámuk főleg a vállalkozási és a felsőoktatási szektorban emelkedett.

A tényleges állományi létszám megoszlása tudományterület és nemek szerint, 2019

A tényleges állományi K+F-foglalkoztatottak közül legtöbben a műszaki tudományok és a természettudományok területén dolgoztak 2019-ben. Szektoronként más és más tudományterület jellemző a K+F-ben. Az állami szektorban dolgozók 45%-át természettudományi területen foglalkoztatták, a vállalati szektor dolgozóinak 68%-a műszaki tudományterületen, a felsőoktatási szektorban dolgozók pedig jellemzően megosztottan orvos-, társadalom- és természettudományi területen dolgoztak. Ez a megoszlás 2010-hez képest nem változott a szektorokon belül.

Az elmúlt tíz év alatt a tényleges állományi létszámba tartozó kutatók 36, a segédszemélyzet létszáma 45%-kal nőtt, míg az egyéb K+F-tevékenységet támogatók száma 3,3%-kal csökkent.

A K+F-tevékenységet végzők iskolai végzettsége alapján a felsőfokú végzettséggel rendelkezők aránya 4,9 százalékponttal nőtt az elmúlt évtizedben, ami főleg a segédszemélyzetnél kiemelkedő, ahol több mint 2,5-szeresére nőtt a számuk.

A tényleges állományi létszámon belül a doktori (PhD-, DLA-) fokozatot szerzettek aránya alig változott, 0,9 százalékponttal nőtt tíz év alatt, viszont majdnem duplájára növekedett a számuk a segédszemélyzetnél. Ennek ellenére a doktori fokozattal rendelkezők 99%-a kutatóként dolgozik.

Az egyéb végzettségűek száma csupán 4%-kal növekedett tíz év alatt, de kiemelkedően magas arányban bővült a kutatók körében.

Jelentősen emelkedett a fiatal kutatók létszáma

2010-től a kutatók létszáma a vállalkozási szektorban közel a duplájára, míg az állami és felsőoktatási szektorban csupán 4,8%-kal nőtt. Minden szektorban egyre fiatalabbak a kutatók. Kiemelkedően igaz ez az állami és felsőoktatási szektorra, ahol az 54 év feletti kutatók száma közel 17%-kal csökkent, míg a 35 és 54 év közöttieké átlagosan 23%-kal, a 25 évesnél fiatalabb kutatóké pedig 44%-kal emelkedett.

A vállalkozási szektorban már 2010-ben is a 45 év alattiak tették ki a kutatók háromnegyedét, ez az arány 2019-re sem változott.

2019-ben a teljes munkaidőben dolgozókra átszámított állományi K+F-létszám elérte a foglalkoztatottak 1,08%-át, a kutatóké pedig a 0,74%-át.

2019-ben közel 57 ezer fő volt a teljes munkaidőre átszámított K+F-létszám, ebből a számított állományi létszám 49 ezer fő volt, 17 ezerrel több, mint tíz évvel ezelőtt. A K+F-tevékenységet végzők személyi állományán belül tavaly is a kutatók képviselték a legnagyobb arányt (69%) több mint 33 ezer fővel, a segédszemélyzet aránya 20, az egyéb támogatószemélyzeté 11% volt. Tíz év alatt a K+F-tevékenységet végzők számított állományi létszámának összetétele nem változott.

Ugyanakkor a K+F-létszám szektorok közötti megoszlása módosult, a vállalkozási kutatóhelyeken megduplázódott a létszám, így 16 százalékponttal nőtt a szektor aránya. A felsőoktatásban átlagosan 26%-os bővülés volt, ennek ellenére súlya 5 százalékponttal csökkent. A kutató-fejlesztő intézetek és egyéb költségvetési kutatóhelyek létszámának 12%-os visszaesése a szektor 11 százalékpontos zsugorodását eredményezte.

Az elmúlt évtizedben a vállalkozási szektorban a számított, állományi létszám több mint a kétszeresére bővült. Ezen időszak alatt egyedül a 0–9 fő (az ismeretlen létszám-kategóriájú vállalkozásokkal együtt) közötti vállalkozások létszáma 3,1%-kal csökkent. A többi kategóriában közel azonos mértékű volt a növekedés.

2019-ben a Magyarországon működő kutató-fejlesztő helyeken a 2010. évinél közel 50%-kal több, 927 külföldi kutató dolgozott. 53%-uk az Európai Unióból, 14%-uk európai, de nem uniós államból, 33%-uk nem európai országból érkezett. 2010-hez képest a nem európai országból érkező kutatók száma közel háromszorosára nőtt.

Másfélszer több idegen nyelvű könyvet publikáltak, mint tíz éve

Tíz év alatt előtérbe került a publikációk idegen nyelven történő megjelentetése. Másfélszer több idegen nyelvű könyvet és könyvrészletet, valamint 53%-kal több cikket publikáltak a kutatók. A magyar nyelvű könyvek és könyvrészletek száma mintegy 15%-kal emelkedett, de volumenében így is kétszer annyi jelent meg 2019-ben, mint egyéb nyelveken. A szakfolyóiratcikkek anyanyelvi megjelentetése 2010 óta 31%-kal esett vissza.

Száz kutató átlagosan (számított állományi létszámmal számolva) 25 könyvet és könyvrészletet, valamint 57 szakfolyóiratcikket publikált 2019-ben. A tudományterületek megoszlásában nagyok a különbségek: míg a bölcsészettudományok esetében száz kutató átlagosan 122 könyvet és könyvfejezetet, illetve 104 szakfolyóiratcikket publikált, addig a műszaki tudományi kutatásokról 3 könyv és könyvrészlet, illetve 18 szakfolyóiratcikk jelent meg.

2019-ben 450 nemzeti úton benyújtott szabadalmi bejelentést tettek, 35%-kal kevesebbet, mint 2010-ben. Az érvényben lévő szabadalmakA nemzeti úton benyújtott és a hatályos európai szabadalmakkal együtt.[7] száma az elmúlt tíz évben több mint kétszeresére, 31 958-ra nőttForrás: Szellemi Tulajdon Nemzeti Hivatala.[8].

A szabadalmak mellett a nemzeti úton benyújtott mintaoltalmak (–5,9%), a formatervezési mintaoltalmak (–29%) és a védjegyoltalmi bejelentések száma (–0,7%) is csökkent az elmúlt egy évtizedbenForrás: Szellemi Tulajdon Nemzeti Hivatala.[9].

A vállalkozások 29%-a végzett innovációs tevékenységet

2016–2018 között a nemzetgazdaság megfigyelt ágazataibanBányászat (B), feldolgozóipar (C),villamosenergia-, gáz-, gőzellátás, légkondicionálás (D); vízellátás; szennyvíz gyűjtése, kezelése, hulladékgazdálkodás, szennyeződésmentesítés (E); nagykereskedelem (G46); szállítás, raktározás (H); információ, kommunikáció (J), pénzügyi, biztosítási tevékenység (K); építészmérnöki tevékenység; műszaki vizsgálat, elemzés; tudományos kutatás, fejlesztés; reklám, piackutatás (M71–73).[10] az összes 10 fő feletti vállalkozásTovábbiakban: összes vállalkozás.[11] 29%-a végzett innovációs tevékenységet Magyarországon. Ez az átlag megegyezik a V4-ek 2014–2016 között mért átlagával, de jelentősen elmarad az az unió (EU28) ugyanezen időszakban mért 51%-os átlagától. Minden második nagyvállalkozás, minden harmadik közepes méretű vállalkozás és minden negyedik kisvállalkozás a vizsgált időszakon belül végzett egy vagy több innovációs tevékenységet, volt új vagy továbbfejlesztett termék vagy üzleti folyamat fejlesztését vagy bevezetését célzó (pl. fejlesztési, pénzügyi vagy kereskedelmi) tevékenysége.

Az innovációs tevékenységet végző vállalkozások számarányuknál nagyobb súlyt képviselnek a nemzetgazdaságban. 2018-ban átlagosan ezek a cégek foglalkoztatták az összes vállalkozás alkalmazottainak 52%-át, az összes vállalkozás 2018. évi árbevételének 58%-át adták, és egyharmaduk vállalatcsoport tagjaként működött. Az alkalmazottaik körében jellemzően magasabb volt a felsőfokú végzettséggel rendelkezők aránya, és jelentősen nagyobb az exportáló vállalkozások aránya (75%), mint az innovációs tevékenységet nem végző vállalkozások esetében (57%).

A 2010 és 2012 közötti időszakhoz képestA 2016–2018 közötti időszakra vonatkozó adatok begyűjtése új módszertan alapján történt, emiatt bizonyos mutatók a korábbi évekhez viszonyítva csak korlátozottan összehasonlíthatók.[12] az innovációs tevékenységet végzők átlagos számarányában ugyan csak kismértékű (3,8 százalékpontos) csökkenés történt, ugyanakkor a közepes, de elsősorban a nagyméretű vállalkozások esetében ennél jelentősebb visszaesés látható (6,3, illetve 15 százalékpontos). Emiatt az évtized elejéhez képest az innovációs tevékenységet végző vállalkozások gazdasági súlya mind a foglalkoztatás, mind az árbevétel tekintetében szintén jelentősebben (8,2, illetve 14 százalékponttal) csökkent.

Miközben a három létszám-kategória átlagát tekintve az előző, 2014 és 2016 közötti időszakhoz képest nem látszik változás az innovációs tevékenységet végző vállalkozások arányában, a nagy- és közepes méretű vállalkozások körében folytatódott az évtized eleje óta tapasztalható csökkenő tendencia szinte az összes megfigyelt nemzetgazdasági ágban. A nagyvállalkozásokat tekintve különösen jelentős mértékű volt az eltérés a vízellátás; szennyvíz gyűjtése, kezelése, hulladékgazdálkodás, szennyeződésmentesítés (–49 százalékpont), a szállítás, raktározás (–29 százalékpont), valamint a pénzügyi, biztosítási tevékenység (–29 százalékpont) ágakban működő vállalkozások körében, de a gazdasági súlya okán meghatározó feldolgozóiparban is 12 százalékpontos csökkenés történt. Összességében az iparban 14, a szolgáltatási szektorban 17 százalékponttal alacsonyabb az innovációs tevékenységet végző nagyvállalkozások aránya, mint 2010–2012 között.

A megfigyelt ágak közül csak a szakmai, tudományos, műszaki tevékenységAz ágon belül három megfigyelt ágazat: építészmérnöki tevékenység, műszaki vizsgálat, elemzés; tudományos kutatás, fejlesztés és reklám, piackutatás.[13], valamint az információ, kommunikáció nemzetgazdasági ágakban emelkedett az innovációs tevékenységet végző vállalkozások aránya, az utóbbiban a kisvállalkozásoknak köszönhetően.

Az iparon belül a gyógyszergyártás; vegyi anyag, termék gyártása és a számítógép, elektronikai, optikai termék gyártása ágazatokban fordulnak elő a legmagasabb arányban innovációs tevékenységet végző vállalkozások. Ezek mellé az elmúlt években felzárkózott az egyéb jármű, és a fémalapanyag gyártása ágazat is. A szolgáltatási szektoron belül az ipartól eltérő kép rajzolódik ki, de az innovációs tevékenységgel rendelkező vállalkozások aránya itt is a nemzetgazdasági átlag (29%) körül alakul. Az összes megfigyelt nemzetgazdasági ág közül az [információ, kommunikációban a legmagasabb az innovációs tevékenységet végző cégek aránya (52%).]A megfigyelt ágazatok többségében jelentős eltérések figyelhetők meg létszám-kategória szerint (lásd 19. ábra), de az információ, kommunikáció nemzetgazdasági ág, valamint a számítógép, elektronikai, optikai termék gyártása területeken kiegyensúlyozott az innovációs tevékenységet végzők aránya: 10 százalékpont alatti a különbség a kis és közepes méretű, valamint a nagyvállalkozások között.[14] A szolgáltatási szektoron belül továbbra is kiemelkedően magas az innovációs tevékenységet végzők aránya a piaci igényekhez gyors alkalmazkodást igénylő gazdasági területeken, így a biztosítás, viszontbiztosítás, nyugdíjalapok (kivéve kötelező társadalombiztosítás), az információs szolgáltatás és az információtechnológiai szolgáltatás ágazatokban működő vállalkozások között (63–56%).

Az OECD a 2014 és 2016 közötti időszakra vonatkozóan mutatta be az innovációs tevékenységet végző vállalkozások előfordulásának gyakoriságát nemzetgazdasági ágazatok szerint, amely hasonlóan alakult a hazánkban tapasztaltakéhoz. A Magyarországon alacsonyabb innovációs szinttel rendelkező ágazatok (pl. textília, ruházat, bőr és bőrtermék gyártása, a bányászat és kőfejtés, a szállítás, raktározás nemzetgazdasági ágak) az unióban is a legalacsonyabb innovációs szintet mutatták.

Az innovációs tevékenységet végző vállalkozások 41%-ának volt saját vagy kiszervezett K+F-tevékenysége

Az innovációs tevékenységek közül a kutatás-fejlesztési tevékenység a leginkább számon tartott és megfigyelt innovációs tevékenység. 2016 és 2018 között az összes vállalkozás 11%-a saját (házon belüli), 2,9%-a kiszervezett K+F-tevékenységet végzett. Az iparban és a szolgáltatási szektorban egyaránt 12% volt a kutatás-fejlesztési tevékenységgel rendelkező vállalkozások átlagos aránya, de a kisvállalkozások körében a szolgáltatószektorban, míg a közepes méretű és nagyvállalkozások körében az iparban működő vállalkozások esetében volt gyakoribb a kutatás-fejlesztési tevékenység. Az iparban működő nagyvállalkozások 34, míg a szolgáltatószektorban lévők 21%-a végzett kutatás-fejlesztés alapú innovációs tevékenységet.

Az innovációs tevékenységet végző vállalkozásokon belül a vállalkozások 39%-ának volt saját (házon belüli) kutatás-fejlesztési tevékenysége. A K+F-tevékenységüket állandó jelleggel végzők aránya 23, a csak alkalomszerűen végzőké 16% volt. A cégek 10%-a – a nagyvállalkozások 20%-a – rendelkezett kiszervezett (vásárolt) K+F-tevékenységgel. A kétféle K+F-tevékenység párhuzamosan zajlott, mert a csak kizárólag kiszervezett K+F-tevékenységgel rendelkezők aránya rendkívül alacsony, 1,6% volt.

Az innovációs tevékenységet végző vállalkozások 89%-ának volt sikeres, innováció bevezetését eredményező, befejezett tevékenysége a megfigyelt időszakban, őket tekintjük innovatív vállalkozásoknak. Egyharmaduknak 2018 végén folyamatban lévő innovációs tevékenysége is volt (a nagyvállalkozások esetében minden másodiknak).

2018-ban az összes vállalkozás árbevételének 1,25%-át tették a K+F+I-célú kiadások

A vállalkozások kutatás-fejlesztési és innovációs ráfordításait a vállalkozások rendelkezésére álló erőforrásaihoz mérten is lehet vizsgálniHasonlóan a kutatás-fejlesztési ráfordítások GDP-hez viszonyított arányához.[15].

2018-ban az összes vállalkozás árbevételének 1,25%-át tették ki az innovációs tevékenységet végző vállalkozások adott évi K+F+I-célú kiadásai.

Miközben az innovációs tevékenységet végző vállalkozások 41%-ának volt kutatás-fejlesztési tevékenysége, addig a 2018. évi összes innovációs ráfordítás 62%-a kapcsolódott saját vagy kiszervezett K+F-tevékenységhez.

2018-ban az innovációs tevékenységet végző vállalkozások egynegyede árbevételének 5%-át meghaladó mértékben fordított innovációs kiadásokra, azaz az innovációhoz, vagy kutatás-fejlesztéshez kapcsolódó beruházásokra, személyi állományra vagy készletek, szolgáltatások megvásárlására. Az innovációs tevékenységet végző vállalkozások több mint felének az ilyen típusú kiadások nem haladták meg az éves árbevételük 1%-át.

Az összes vállalkozás egynegyede innovatív vállalkozás

A vállalkozások egyötöde új vagy továbbfejlesztett terméket – árut vagy szolgáltatást – vezetett piacra (termékinnováció) és ugyanilyen arányban újították meg üzleti folyamataikat is legalább egy üzleti funkcióban (üzletifolyamat-innováció)2018-tól innovatív vállalkozás az, amelyik az innováció legalább egy típusát bevezette a vizsgált időszakban, a korábbi időszakban ez nem volt feltétel. Az új nemzetközi innovációs módszertan az innováció korábbi négy típusa helyett két fő típust különböztet meg, így a 2016 és 2018 közötti időszakra vonatkozóan két fő kategória, a termékinnováció és az üzletifolyamat-innováció mérése történt. Az innováció típusainak időbeli összehasonlíthatósága a módszertani változás miatt korlátozott.[16].

Megerősödött az a korábbi tendencia, hogy az innovatív vállalkozások többsége nemcsak a termékeit újította meg, hanem egyúttal belső üzleti folyamatait, eljárásait is igyekezett hatékonyabbá alakítani. 2012–2016 között az innováció négy korábbi típusának egyikénél sem haladta meg a 15%-ot az adott innovációval foglalkozó vállalkozások aránya. 2016 és 2018 között mind a termék-, mind az üzletifolyamat-innovációt – amely magában foglalja a korábbi eljárás-, szervezeti-szervezési, és marketinginnovációt – a vállalkozások egyötöde vezette beA megújult módszertan az üzletifolyamat-innováció esetében eredményezte a legjelentősebb módosulást, az új innovációtípus nemcsak a korábban mért típusokat tartalmazza, hanem tartalma bővült és lefedi egy vállalkozás összes üzleti funkcióját, módszerét. A korábbi eljárásinnovációnak megfelelő üzleti módszerekben jelentősen többen vezettek be innovációt, mint az előző időszakban. Azon vállalkozások aránya kismértékben csökkent, akik a szervezeti-szervezési innovációnak, valamint a marketinginnovációnak megfelelő üzleti funkciókban vezettek be innovációt. A változásokat módszertani eltérés is okozza.[17]. Ugyanakkor az is látszik, hogy ez egyfajta „belső” növekedés, mert ezzel párhuzamosan nem nőtt az innovációt bevezető vállalkozások aránya.

Az évtized elejéhez képest mindenképp pozitív irányú, növekedést jelző tendencia mutatkozik a termékinnovációt bevezető vállalkozások arányában. A 2016 és 2018 közötti termékinnováció új tartalomként magában foglalja az új vagy jelentősen megújított termékdizájnt, valamint a digitális termékeket, ami részben magyarázhatja ezen a területen a nagyobb arányú növekedést. Termékinnovációt a termék két fő típusa alapján megbontva: az összes vállalkozás 15%-a áru-, 11%-a szolgáltatásinnovációt vezetett be. Az iparban és szolgáltatási szektorban hasonló arányban vezettek be termékinnovációt, csak a vállalkozások jellegéből fakadóan a termékinnováció más-más típusa dominált.

A vállalkozások mindhárom létszám-kategória esetében a legmagasabb arányban a termék-előállítási/szolgáltatásnyújtási/fejlesztési, valamint az információfeldolgozási/kommunikációs módszerekben vezettek be üzletifolyamat-innovációt. Az üzletifolyamat-innovációt bevezető vállalkozások háromnegyede egynél több üzleti funkcióban vezetett be innovációt, így átlagosan három üzleti funkciót újítottak meg.

Az innovációt bevezető vállalkozások több mint 70%-a elégedett volt a bevezetett termék- és üzletifolyamat-innovációval

Az innováció a vállalkozások gazdasági sikerének és növekedésének egyik legfontosabb előfeltétele, de nehézsége, hogy az innovációs folyamatok eredményessége többnyire nem tervezhető, az új termékek piaci sikere előzetesen csak korlátozottan mérhető fel, így az innovációs folyamatok többnyire nagy kockázatot rejtenek magukban. Ugyanakkor a vállalkozások törekednek a szervezetükben zajló innovációs tevékenységek, valamint a bevezetett termékinnovációk és üzletifolyamat-innovációk többféle szempont szerinti, komplex értékelésére (gazdasági, pénzügyi szempontok: pl. beruházásmegtérülés, szabadalmak száma, átlagos termékéletkor, költségmegtakarítás, minőségi szempontok, munkatársak, ügyfelek eredményei, társadalmi, környezeti hatások stb.).

Ezt a folyamatos értékelést, visszacsatolást bizonyítja, hogy 2016–2018 között az innovációs tevékenységet végző vállalkozások 9,5%-a, a nagyvállalkozások 21%-a számolt be olyan innovációs tevékenységről, amelyet valamilyen okból abbahagyott vagy felfüggesztett (20. ábra). Fontos üzenet lehet az innovációs tevékenységet (még) nem végző vállalkozások felé, hogy a 2016–2018 között innovációt bevezető vállalkozások több mint 70%-a elégedett volt a bevezetett termék- és üzletifolyamat-innovációval. Nem érte el az 1%-ot azok aránya, akiknek az innovációval kapcsolatos várakozásaik egyáltalán nem teljesültek.

Az összes vállalkozás árbevételének 8,8%-a származott innovációból

A nemzetközi módszertannal összhangban, a magyar innovációs statisztika az innovációk eredményességét csak egy szempont szerint méri, a piacon új, valamint az adott piacon korábban már elérhető, de a vállalkozás számára új termékinnovációból származó árbevételre vonatkozóanNémetországban az innovációs statisztikai adatgyűjtést végző ZEW kutatóintézet 2006 óta nemcsak a termékinnovációkból származó árbevételt, hanem a vállalkozás által bevezetett új eljárások, üzleti módszerek során elért költségcsökkenést is méri. https://www.zew.de/publikationen/zew-gutachten-und-forschungsberichte/forschungsberichte/innovationen/innovationserhebung[18].

A KSH az európai innovációs rangsor összevont innovációs indexének azt az indikátorát fenntartható fejlődési indikátorként követi, amely a termékinnovációkból származó árbevételt az összes vállalkozás árbevételéhez viszonyítja. A 2018-ban mért 8,8%-os arány kismértékű, 1,1 százalékpontos növekedést jelent 2016-hoz képest, de továbbra is elmarad a 2016. évi, 13%-os uniós átlagtól. Termékinnovációból az azt bevezető vállalkozások árbevételének 20%-a származott. 2018-ban a kisvállalkozások esetében játszotta a legnagyobb szerepet a termékinnovációból származó árbevétel (26%), míg a közepes és nagyvállalkozások körében 19% volt a súlya. 2012 óta a nagyvállalkozások körében ez volt a legalacsonyabb, a kisvállalkozásoknál pedig a legmagasabb arány.

Az összes vállalkozás egytizede gondoskodott a szellemi tulajdonának védelméről

A szellemi tulajdon szerepe az innováció szempontjából kiemelt jelentőséggel bír, amennyiben a szellemi tulajdonjoggal rendelkező vállalkozás számára időleges monopolhelyzetet teremt, biztosítva a kizárólagos hasznosítási, használati, felhasználási jogot, ami elősegítheti az innovációs ráfordítások megtérülését is. 2016–2018 között az összes vállalkozás egytizede gondoskodott szellemi tulajdonának védelméről valamely eszköz használatával (szabadalom, formatervezési mintaoltalom, védjegy, szerzői jog, használati mintaoltalmi bejelentésen keresztül, vagy üzleti titoktartási szabályzat). Létszám-kategóriánként jelentős az eltérés a vállalkozások szellemitulajdonjog-védelmi aktivitásában, hiszen a nagyobb erőforrásokkal rendelkező nagy- és közepes vállalkozások körében 25, illetve 16%, míg a kisvállalkozások körében mindössze 8,4% számolt be ilyen jellegű aktivitásról a vizsgált időszakban.

A szellemi tulajdonjog védelmét biztosító eszközök sorrendje is különbözik a kisvállalkozások esetében. A szabadalmi bejelentés csak a negyedik legtöbbet használt eszközük, míg a nagy- és közepes vállalkozások körében ez harmadik eszközként követi a titoktartási szabályzat használatát, valamint a védjegybejelentést.

A szellemi tulajdonjogokkal kapcsolatos tranzakciókat tekintve a megfigyelt időszakban meglehetősen csekély volt a vállalkozások aktivitása. Az összes vállalkozás 3,8%-a kötött licencszerződést saját szellemi tulajdonjogának hasznosítására, további 3,3%-a értékesítette vagy átruházta, és 1% alatti azon vállalkozások aránya, akik elcseréltek valamely szellemi tulajdonjogot.

Egyre több innovációs tevékenységet végző vállalkozás működik együtt

Az európai innovációs rangsor összevont innovációs indexének egyik indikátora azt mutatja, hogy az összes vállalkozáson belül milyen magas azon innovatív kkv-k aránya, akik saját maguk vagy más vállalkozással, szervezettel közösen fejlesztik innovációjukat. 2016-ban ez az arány az unióban 28, Magyarország esetében 15% volt, ami a 2016–2018-as időszakban 21%-ra nőtt. A nagyvállalkozások körében ugyanez az arány 36-ról 43%-ra emelkedettA módszertani változás érinti az adatkört, de a növekedést nem az eltérő módszertan okozta.[19]. E mellett a nemzetközi innovációs módszertan nagy jelentőséget tulajdonít az innováció diffúziójának is, ami egyfelől azt a folyamatot jelenti, amely során a termék vagy üzletifolyamat-innovációhoz szükséges tudás és ötletek terjednek a gazdasági szereplők között (innovációs tudásáramlás), valamint az innovációs output terjedését is jelenti, amikor egy vállalkozás egy másik vállalkozás, szervezet által kifejlesztett terméket, vagy üzleti módszert, folyamatot adaptál, vagy használ fel átalakítás nélkül. Mind az innovációs tudásáramlás, mind az innováció eredményeinek gazdaságon belüli diffúziója szinergiát teremt a gazdaság szereplői között, és felerősíti az innovációnak, az új ötleteknek, technológiáknak a gazdasági és társadalmi hatásait.

Európai uniós összehasonlításbanAz európai innovációs rangsor összevont innovációs indexének 3.2.1. számú indikátora azt mutatja, hogy az összes vállalkozáson belül milyen magas azon innovatív kkv-k aránya, akiknek volt K+F+I-célú együttműködése a vizsgált időszakban. [20] Magyarország teljesítménye az innovációs együttműködésekben (különösen a kis- és közepes vállalkozások hazai és külföldi nagyvállalatokkal, tudásbázisokkal való együttműködése) elmarad az átlagostól, ezért ezt a hazai K+F+I-szakpolitika is fejlesztendő területként azonosítottaBefektetés a jövőbe: Nemzeti kutatás-fejlesztési és innovációs stratégia 2020 (átfogó cél: intenzív tudásáramlás, sarkalatos cél: együttműködések, hálózatok dinamizálása).[21]. Ezen a területen a 2016–2018 közötti időszakban előrelépés történt, mert mind a kkv-k, mind a nagyvállalkozások körében nőtt a K+F+I-célú együttműködésben részt vevő vállalkozások aránya. 2014–2016 között az unióban az összes vállalkozásból 12% volt azon innovatív kkv-k aránya, akiknek volt K+F+I-célú együttműködése, Magyarország esetében ez az arány 5,9%-ot tett ki, ami a 2016–2018-as időszakban 9,5%-ra nőtt. A nagyvállalkozások körében ugyanez az arány 24-ről 29%-ra emelkedettA módszertani változás érinti az adatkört, de a növekedést nem az eltérő módszertan okozta.[22].

Összességében az innovációs tevékenységet végző vállalkozások közül minden harmadiknak (36%) volt K+F+I-tevékenységet érintő együttműködése.

Az adatgyűjtés kiterjedt a nem K+F+I-célú együttműködések felmérésére is, amely alapján megállapítható, hogy az innovációs tevékenységgel rendelkező vállalkozások körében közel ötször olyan gyakori a más vállalkozással, szervezettel való együttműködés valamely üzleti tevékenység során (52%), mint az innovációs tevékenységet nem végzők körében (11%).

A tudásáramlás szempontjából fontos, hogy a vállalkozások milyen arányban élnek azokkal a lehetőségekkel, amelyekkel új ötleteket és technológiákat szerezhetnek meg külső forrásból.

- Az egyik ilyen lehetőség az új, a vállalkozás által korábban nem használt technológián alapuló gépek, berendezések vagy szoftverek megvásárlása. Az innovációs tevékenységet végző vállalkozások 51%-a, az innovációs tevékenységet nem végző vállalkozások 13%-a számolt be ilyen tevékenységről a vizsgált hároméves időszakban.

- A külső tudás megszerzésének másik módja a műszaki szolgáltatásokMűszaki szoláltatások: tanácsadási tevékenység, amely valamilyen műszaki, tudományos vagy mérnöki információt foglal magában, például mérnöki szolgáltatások, mérési és tesztelési szolgáltatások, ipari tervezési szolgáltatások, K+F-szolgáltatások, tanúsítási szolgáltatások, telepítés, felújítási és átalakítási szolgáltatások.[23] vásárlása. Az innovációs tevékenységet végző vállalkozások mintegy kétharmada, míg az innovációs tevékenységet nem végzők 27%-a vásárolt más piaci szereplőtől műszaki szolgáltatást 2016 és 2018 között.

Az összes vállalkozás egytizede (az innovációs tevékenységet végző vállalkozások egyötöde) vásárolt szabadalmat, vagy más szellemi tulajdonjogot, vagy kötött licencszerződést azok használatára piaci szereplőkkel. A közfinanszírozású kutatóintézetektől, egyetemektől vagy más felsőoktatási intézményektől vásárolt szabadalom vagy más szellemi tulajdonjog vásárlása nem jellemző (0,3%).

Függetlenül attól, hogy az adott vállalkozás végzett-e innovációs tevékenységet vagy sem, mindkét csoportjuk szerint a finanszírozással kapcsolatos tényezők (túl magas költségek, az innovációra fordítható saját forrás hiánya és az állami innovációs pályázatok vagy támogatások elnyerésének nehézségei), valamint a szakképzett munkaerő hiánya akadályozta leginkább az innovációt a vizsgált időszakban.

Az állami és uniós pénzbeli támogatások, ösztönzők komoly szerepet játszhatnak az innovációs tevékenységek finanszírozásában. Az innovációs tevékenységet végző vállalkozások 38%-a kapott pénzbeli támogatást (nem csupán K+F+I-célú támogatást) a helyi önkormányzattól, az állami költségvetésből, az EU-intézményektől vagy az Európai horizont programon keresztül, és 24%-uk K+F+I-tevékenységet is finanszírozott a kapott támogatásból.

A kutatás-fejlesztésben változatlanul Budapest régió dominál

A kutatás, fejlesztés területi eloszlása alig változott az elmúlt tíz évben: változatlanul Budapest régió dominál. Az összes kutatóhely 41%-a fővárosi volt, amelyek a K+F tényleges, állományi létszám 54%-át foglalkoztatták, és a teljes K+F-ráfordítások 61%-át (426 milliárd forintot) használták fel.

A kutatás-fejlesztés megyei adatai, 2019

A vidéki régiók rangsorát 2019-ben – a 2010. évivel megegyező módon – Dél-Alföld vezette. A kutatóhelyek 12%-a működött itt. Kutatást, fejlesztést a K+F tényleges állományi létszám 9,9%-a végzett ebben a régióban a K+F-ráfordítások 7,9%-ának felhasználásával. A legnagyobb fejlődés Pest régióban zajlott le. 2010-hez képest másfélszer több kutatóhely az akkori K+F-ráfordítások több mint háromszorosát felhasználva végzett tudományos tevékenységet. Ezzel 2019-ben a vidéki rangsor harmadik helyét foglalta el Közép-Dunántúl után. A legkisebb kutatási intenzitás változatlanul Észak-Magyarországon volt. A kutatóhelyek 6,6%-a, a K+F tényleges állományi létszám 4,4%-a és a K+F-ráfordítások 3,4%-a realizálódott itt. Egyedül Dél-Dunántúlon fordítottak kevesebben K+F-célra (3,0%).

2016–2018 között az innovációs tevékenységet végző, valamint a termék- és az üzletifolyamat-innovációt bevezető vállalkozások legmagasabb aránya – a K+F-hez hasonlóan – Budapesten volt. A 2014 és 2016 közötti időszakhoz képest Budapesten, Pest régióban és Közép-Dunántúlon néhány (1,2–3,3) százalékponttal nőtt, a többi régióban (1,2–4,3 százalékponttal) csökkent az innovációs tevékenységet végző vállalkozások aránya.

Az innovációs tevékenységet végző és innovatív vállalkozások aránya régiónként, 2016–2018

[1]:↑ Forrás: European Innovation Scoreboard 2020.

Az európai innovációs rangsort (EIS) az összevont innovációs index (SII) alapján kalkulálják, ami az egyes országok relatív innovációs teljesítményét mutatja az unió átlagához és a többi tagországoz képest, valamint lehetővé teszi az országok teljesítményének időbeli fejlődésének követését is. Az EIS 27 alindikátort tíz dimenzió mentén csoportosít, amelyek a következők: 1.) az emberi erőforrások; 2.) a vonzó kutatási rendszerek; 3.) az innovációbarát környezet; 4.) a finanszírozás és támogatás; 5.) a vállalati beruházások; 6.) az innovátorok; 7.) a kapcsolatépítés; 8.) a szellemi tulajdon; 9.) a foglalkoztatási hatások; valamint 10.) az értékesítési hatások dimenziója.

[2]:↑ Az európai innovációs rangsor 2019. évi összetett mutatóját már az Egyesült Királyság adatai nélkül kalkulálták, az unió 27 tagországának eredményei alapján. A rangsor a kutatás-fejlesztési adatok tekintetében a 2018. évi végleges adatokat, az innovációs mutatók esetében pedig a 2016. évi adatgyűjtés (CIS 2016) eredményeit tükrözi.

[3]:↑ A „mérsékelt innovátor” országok az unió egy adott évi innovációs átlagos teljesítményének 50–95%-át érik el.

[4]:↑ 2018-tól a K+F-ráfordítások tartalmazzák az immateriális javak beszerzésére fordított összegeket is, e módszertani változás miatt az adatok korlátozottan összehasonlíthatóak az előző időszak adataival.

[5]:↑ A kkv-kör lehatárolási kritériumait képezik a vállalkozások esetében a létszámkorlátok (foglalkoztatotti létszáma legfeljebb 249 fő) mellett a pénzügyi (vállalkozás éves árbevétele legfeljebb 50 millió euró, vagy mérlegfőösszege legfeljebb 43 millió euró lehet) és önállósági kritériumok (állami vagy önkormányzati tulajdoni hányad, illetve a vállalkozás kapcsolati viszonyain alapuló konszolidált határértékek meghatározása) egyaránt.

[6]:↑ A K+F-tevékenységet végzők teljes létszáma az átlagos állományi létszám és az állományba nem tartozók összes létszáma. További módszertani információ itt.

[7]:↑ A nemzeti úton benyújtott és a hatályos európai szabadalmakkal együtt.

[8]:↑ Forrás: Szellemi Tulajdon Nemzeti Hivatala.

[9]:↑ Forrás: Szellemi Tulajdon Nemzeti Hivatala.

[10]:↑ Bányászat (B), feldolgozóipar (C),villamosenergia-, gáz-, gőzellátás, légkondicionálás (D); vízellátás; szennyvíz gyűjtése, kezelése, hulladékgazdálkodás, szennyeződésmentesítés (E); nagykereskedelem (G46); szállítás, raktározás (H); információ, kommunikáció (J), pénzügyi, biztosítási tevékenység (K); építészmérnöki tevékenység; műszaki vizsgálat, elemzés; tudományos kutatás, fejlesztés; reklám, piackutatás (M71–73).

[11]:↑ Továbbiakban: összes vállalkozás.

[12]:↑ A 2016–2018 közötti időszakra vonatkozó adatok begyűjtése új módszertan alapján történt, emiatt bizonyos mutatók a korábbi évekhez viszonyítva csak korlátozottan összehasonlíthatók.

[13]:↑ Az ágon belül három megfigyelt ágazat: építészmérnöki tevékenység, műszaki vizsgálat, elemzés; tudományos kutatás, fejlesztés és reklám, piackutatás.

[14]:↑ A megfigyelt ágazatok többségében jelentős eltérések figyelhetők meg létszám-kategória szerint (lásd 19. ábra), de az információ, kommunikáció nemzetgazdasági ág, valamint a számítógép, elektronikai, optikai termék gyártása területeken kiegyensúlyozott az innovációs tevékenységet végzők aránya: 10 százalékpont alatti a különbség a kis és közepes méretű, valamint a nagyvállalkozások között.

[15]:↑ Hasonlóan a kutatás-fejlesztési ráfordítások GDP-hez viszonyított arányához.

[16]:↑ 2018-tól innovatív vállalkozás az, amelyik az innováció legalább egy típusát bevezette a vizsgált időszakban, a korábbi időszakban ez nem volt feltétel. Az új nemzetközi innovációs módszertan az innováció korábbi négy típusa helyett két fő típust különböztet meg, így a 2016 és 2018 közötti időszakra vonatkozóan két fő kategória, a termékinnováció és az üzletifolyamat-innováció mérése történt. Az innováció típusainak időbeli összehasonlíthatósága a módszertani változás miatt korlátozott.

[17]:↑ A megújult módszertan az üzletifolyamat-innováció esetében eredményezte a legjelentősebb módosulást, az új innovációtípus nemcsak a korábban mért típusokat tartalmazza, hanem tartalma bővült és lefedi egy vállalkozás összes üzleti funkcióját, módszerét. A korábbi eljárásinnovációnak megfelelő üzleti módszerekben jelentősen többen vezettek be innovációt, mint az előző időszakban. Azon vállalkozások aránya kismértékben csökkent, akik a szervezeti-szervezési innovációnak, valamint a marketinginnovációnak megfelelő üzleti funkciókban vezettek be innovációt. A változásokat módszertani eltérés is okozza.

[18]:↑ Németországban az innovációs statisztikai adatgyűjtést végző ZEW kutatóintézet 2006 óta nemcsak a termékinnovációkból származó árbevételt, hanem a vállalkozás által bevezetett új eljárások, üzleti módszerek során elért költségcsökkenést is méri. https://www.zew.de/publikationen/zew-gutachten-und-forschungsberichte/forschungsberichte/innovationen/innovationserhebung

[19]:↑ A módszertani változás érinti az adatkört, de a növekedést nem az eltérő módszertan okozta.

[20]:↑ Az európai innovációs rangsor összevont innovációs indexének 3.2.1. számú indikátora azt mutatja, hogy az összes vállalkozáson belül milyen magas azon innovatív kkv-k aránya, akiknek volt K+F+I-célú együttműködése a vizsgált időszakban.

[21]:↑ Befektetés a jövőbe: Nemzeti kutatás-fejlesztési és innovációs stratégia 2020 (átfogó cél: intenzív tudásáramlás, sarkalatos cél: együttműködések, hálózatok dinamizálása).

[22]:↑ A módszertani változás érinti az adatkört, de a növekedést nem az eltérő módszertan okozta.

[23]:↑ Műszaki szoláltatások: tanácsadási tevékenység, amely valamilyen műszaki, tudományos vagy mérnöki információt foglal magában, például mérnöki szolgáltatások, mérési és tesztelési szolgáltatások, ipari tervezési szolgáltatások, K+F-szolgáltatások, tanúsítási szolgáltatások, telepítés, felújítási és átalakítási szolgáltatások.

További adatok, információk

Táblák (STADAT) - Idősoros éves adatok - Kutatás-fejlesztés

Táblák (STADAT) - Idősoros éves, területi adatok - K+F-ráfordítás (falakon belüli) a GDP százalékában (2000–)

Táblák (STADAT) - Idősoros éves, területi adatok - Kutató-fejlesztő helyek száma és tényleges, állományi K+F-létszáma (2000–)

Táblák (STADAT) - Idősoros éves, területi adatok - Kutató-fejlesztő helyek ráfordításai (falakon belüli), költségei és beruházásai

Tájékoztatási adatbázis

Módszertan

Elérhetőségek:

kommunikacio@ksh.hu

Lépjen velünk kapcsolatba

Telefon: (+36-1) 345-6789

www.ksh.hu