Szolgkülker - Gyakran Ismételt Kérdések

Módszertani kérdések

1. OSAP 1470 import és export lapjának kitöltése kapcsán

2. OSAP 1470 MoS fejezetével kapcsolatos kérdések

Adatszolgáltatással kapcsolatos gyakorlati kérdések

Kérjük, amennyiben kérdésére nem talált kielégítő választ, vagy bizonytalan a szolgáltatás besorolásával kapcsolatban, hívja ügyfélszolgálatunkat a következő telefonszámon: 06/80/200-766!

Módszertani kérdések

1. OSAP 1470 import és export lapjának kitöltése kapcsán- Nincs a termékforgalomnak megfelelő EBOPS-kód. Hová kell a termékforgalmat jelenteni?

- Szükséges jelenteni az Európai Unió tagállamaival folytatott szolgáltatás-kereskedelmet is?

- Melyik árfolyamot kell használni, ha a szolgáltatásnyújtás/igénybevétel és a számla kiállítása különböző negyedévben történt?

- Az adatokat negyedévekre kumuláltan kell jelenteni?

- Lehet-e jelenteni negatív tételeket?

- Jelenteni kell-e a rezidensek (belföldiek) közötti, devizában történő fizetéseket?

- Jelenteni kell-e a szolgáltatás-külkereskedelmi forgalmat abban az esetben is, ha a külföldinek nyújtott szolgáltatás kiegyenlítése a nem rezidens partner Magyarországon vezetett bankszámlájáról történt / a cég a nem rezidens partner Magyarországon vezetett bankszámlájára utalt? (azaz a pénzmozgást magyar pénzintézetek között bonyolították le)?

- Jelenteni kell-e a magyar adószámú, de telephellyel nem rendelkező külföldi székhelyű vállalatokkal (áfa-regisztrációkkal) bonyolított szolgáltatás-kereskedelmet?

- Mely országot kell megjelölni partnerként abban az esetben, ha a cég nem közvetlenül bonyolítja az ügyletet (így nincs információja a partnerországokról), hanem külföldi klíringközponton keresztül történik az elszámolás?

- Mely országot kell megjelölni partnerországként bunker üzemanyag értékesítésekor/vásárlásakor?

- Mely országot kell megjelölni partnerországként külső gyártás végzése esetén?

- A diplomáciai képviseletekkel bonyolított szolgáltatásforgalom is a jelentés részét képezi?

- Szállítási szolgáltatások esetén a termékexport/-import iránya szerint kell jelenteni a szállítási költséget?

- Szállítási szolgáltatások esetén a szállított termék értékét kell-e jelenteni?

- Jelenthet-e nem fuvarozó cég szállítási szolgáltatás exportot?

- Hogyan kell benyújtani a jelentést a szállítási ügynöki tevékenységet végző vállalatnak?

- Hogyan kell jelenteni a fuvarozó cégek által vásárolt autópálya-matrica, illetve fizetett útdíj értékét?

- magyar autóbuszok (menetrend szerinti) és tehergépjárművek által külföldön vásárolt autópálya-matrica, illetve külföldön fizetett útdíj értéke (kérjük, hogy a szállítóeszközzel rendelkező vállalatok csak a külföldi kibocsátású üzemanyagkártyával, készpénzzel, illetve bankkártyával történő vásárlás értékét jelentsék)

- magyar autóbuszok (menetrend szerinti) és tehergépjárművek által külföldön magyar kibocsátású üzemanyagkártyával fizetett autópálya-matrica, útdíj értéke (kérjük, hogy ezt a tételt az üzemanyag-forgalmazók jelentsék). A magyarországi úthasználatért fizetett díjakat nem szabad jelenteni!

- Szükséges jelenteni a külföldön kiküldetésben, konferencián tartózkodó kollégák külföldön felmerülő költségeit?

- A külföldi bankszámlával kapcsolatos költségeket (pl. bankszámlavezetési díj) jelenteni kell?

- Külföldről felvett hitel esetén milyen szolgáltatásokat kell jelenteni?

- Szindikált, konzorciális hitel esetén mit kell jelenteni?

- Milyen esetben és melyik EBOPS kódon kell jelenteni a csomagolt (tömeggyártott és nem egyedi fejlesztésű) szoftvertermék értékesítését?

- A szolgáltatásokért kiszámlázott/fizetett éves díjakat egy összegben kell jelenteni?

- Operatív lízingnek minősül a szállítóeszközök, berendezések rövid időtartamra szóló bérlése / bérbeadása is?

- Ingatlanbérlést / bérbeadást kell jelenteni?

- Reexport esetén vagy az áruvásárlás (import), vagy az árueladás (export) pontos értéke határozható meg. A jelentés összeállítása mi alapján történjen?

- Milyen esetben nem kell jelenteni a külföldön teljesített építés-szerelési tevékenységet?

- A filmgyártáshoz kapcsolódó költségeket a filmforgatás vagy a moziba kerülés időpontjában kell jelenteni?

- Hogyan kell jelenteni a jogdíjakkal, licencdíjakkal kapcsolatos számlák összegét?

- szoftvertermék használata, felhasználása: Számítástechnikai szolgáltatások (EBOPS 263)

- audiovizuális termék használata, felhasználása: Audiovizuális és kapcsolódó szolgáltatások (EBOPS 288)

- szoftvertermék/audiovizuális termék másolása/terjesztése: Szellemi tulajdon használatáért kapott/fizetett díjak (EBOPS 893)

- szabadalom, védjegy, copyright, franchise stb. használata, felhasználása: Szellemi tulajdon használatáért kapott/fizetett díjak (EBOPS 893)

- K+F szolgáltatásként kell jelenteni egy tevékenységet abban az esetben is, ha a Szellemi Tulajdon Nemzeti Hivatala azt nem ismeri el kutatás-fejlesztésként?

- A CO2-kibocsátási kvótákkal való kereskedelmet szükséges jelenteni?

- Hogyan kell jelenteni a postai- és futárszolgáltatással foglalkozó cégeknek?

- Közúti áruszállítással foglalkozó cég esetében a külföldön tankolt üzemanyag teljes értékét kell jelenteni?

- Üzemanyag-forgalmazó cég esetében jelenteni kell mind a nem rezidens (külföldi) magánszemélyeknek, mind a nem rezidens vállalkozásoknak Magyarországon kiszolgált üzemanyag értékét?

- Üzemanyag-forgalmazó cég esetében kell-e jelenteni a Magyarországon rezidenseknek (belföldieknek) kiszolgált üzemanyag értékét?

- Kell-e jelenteni a külföldi légitársaságok részére kiszolgált üzemanyag értékét?

- Kell-e jelenteni az elektromos autó töltés költségeit?

- nem-rezidens elektromos tehergépjárművet tölt Magyarországon: bunker üzemanyag export – azonban mivel ezt a tételt a kitöltési útmutató szerint csak az üzemanyagkiszolgálók jelentik, nem kell jelenteni a 1470-ben;

- amennyiben az elektromos jármű töltése turizmushoz kapcsolódik (magyar turista tölti külföldön az autót/külföldi turista tölti Magyarországon az autót), az a turizmus része, nem kell szerepeltetni a 1470 jelentésben.

- Külső gyártás esetén hogyan kell összeállítani a jelentést, ha a beszámolási időszakban vagy az áruvásárlás, feldolgozás (import), vagy az értékesítés (export) pontos értéke ismert csak?

- Külső gyártás esetén kell-e importként jelenteni a feldolgozáshoz Magyarországról kiszállított termékeket?

- Az ÁFA-adatoknak / társasági adóbevallás adatoknak és a KSH felé jelentett adatoknak meg kell egyezniük?

- Hogyan kell jelentenie a csoportos adóalanyiságot választó cégeknek: elég egy jelentést küldeni, vagy cégenként külön jelentést kell kitölteni?

- Amennyiben az A60 számú áfa-összesítő nyilatkozaton kitöltötte "A Közösség területén belül történt szolgáltatásnyújtás", illetve "A Közösség területén belül történt szolgáltatás-igénybevétel" rovatot, kérjük, a szolgáltatás-külkereskedelmi jelentésben is tüntesse fel a vonatkozó szolgáltatásokat.

A termékforgalmat nem szabad szerepeltetni a szolgáltatás-külkereskedelmi jelentésben. Amennyiben csak termékforgalmi adata van (reexportot és külső gyártást leszámítva), az OSAP 1470 ny. számú kérdőívet nemlegesen kell visszaküldeni, feltüntetve a nemlegesség indokát. Az adatszolgáltatói körből való kikerülés négy negyedév nemlegessége után lehetséges.

Igen, mivel a statisztika szempontjából az Európai Unió tagállamai is nem rezidensnek (külföldinek) minősülnek (az áfatörvényben leírtakkal ellentétben).

Lehetőség szerint a tényleges teljesítés (szolgáltatásnyújtás/igénybevétel) időpontja szerinti (napi/időszaki átlag), vagy ha folyamatos teljesítésről van szó, akkor a könyveléskori árfolyamot kell használni, melyen a vállalat a könyveiben rögzíti a tranzakciót. Ha csak a számla kiállításának időpontjáról van információja a kitöltőnek, a kiállítás szerinti árfolyamot szükséges alkalmazni. Amennyiben devizában könyvelnek, úgy az MNB adott napra/időszakra vonatkozó középárfolyamát kell alkalmazni.

Nem, minden negyedévben csak az adott negyedév forgalmát szabad jelenteni!

Az adatszolgáltatásban negatív értékek megadása nem lehetséges. Abban az esetben, ha negatív értéket kellene jelenteni (pl. a tárgynegyedévben beérkező jóváíró számla, sztornószámla esetén), kérjük, hogy a negatív adatot ne a tárgynegyedévben jelentsék, hanem annak a negyedévnek az adatát korrigálják, amelyre az adat vonatkozik!

Nem, rezidensek (belföldiek) közötti ügyletet semmilyen esetben sem szabad jelenteni.

Amennyiben a szolgáltatás-ügyletet nem rezidens partnerrel bonyolítják le, a forgalmat minden esetben jelenteni kell, függetlenül attól, hogy a külföldi partner mely országban vezeti a bankszámláját, amelyre / amelyről az utalás történik.

Partnerországként a kiállított számla szerinti partner honosságát kell feltüntetni.

Igen, az ilyen vállalatok nem rezidensnek minősülnek, ezért a nekik nyújtott (export), illetve a tőlük igénybe vett (import) szolgáltatásokat is jelenteni szükséges. Abban az esetben is kell jelenteni ezen szolgáltatásokat, ha a magyar adószámú, de telephellyel nem rendelkező külföldi székhelyű vállalat, mint partnercég és a jelentést készítő cég ugyanazon cégcsoport tagja.

Azt az országot kell megadni, amelyben az elszámolóközpont székhelye található.

A bunker üzemanyag értékesítésekor a számlát fizető honosságát kérjük jelenteni, míg vásárláskor azt az országot, ahol az üzemanyag-felvétel történt.

Külső gyártás esetén exportként azt az országot kell feltüntetni, amelyben a feldolgozott terméket értékesítik, importként pedig egyrészt azt az országot, amelyben a feldolgozás történik, másrészt azt az országot, amelyből a feldolgozáshoz szükséges alap- és segédanyagokat, termékeket megvásárolják (a feldolgozás országa vagy harmadik ország).

Nem. Sem a Magyarországon működő külföldi diplomáciai testületekkel, sem a külföldön működő magyar diplomáciai testületekkel bonyolított forgalom nem képezi a jelentés részét.

Nem. A szállításexport/import nem a termékforgalom iránya szerint, hanem az ügyletben résztvevő szerződéses partner honossága szerint jelentendő!

Nem, csak és kizárólag a fuvarozás számla szerinti értékét.

Igen, abban az esetben, ha közvetített szolgáltatásról van szó, és a termékszámla nem tartalmazza a szállítási költséget, VAGY ha a cég saját fuvareszközzel külföldi részére lebonyolított szállítást jelent.

A szállítási ügynöki (más nevében, más számlájára) tevékenységet végző vállalkozásnak csak a megbízótól (pl. anyavállalat) kapott jutalékát kell jelentenie a szállítási módozattól függően kiegészítő szállítási szolgáltatások exportként, illetve a működési költségeire kapott összegeket, amennyiben ez a jutaléktól elkülöníthető (Üzletviteli tanácsadás és PR-szolgáltatások, EBOPS-kód: 277).

A külföldön vásárolt autópálya-matrica, illetve fizetett útdíj értékét közúti szállítást kiegészítő szolgáltatás importként (EBOPS 226) kell jelenteni, az alábbiak szerint:

Nem. Ezek a kiadások üzleti turizmusnak minősülnek, és nem képezik az adatgyűjtés részét.

Igen, pénzügyi szolgáltatás importként (EBOPS-kód: 260).

Csak a hitel jutalékát, rendelkezésre tartási költségét, adminisztrációs díját kell jelenteni pénzügyi szolgáltatás importként (EBOPS-kód: 260). Nem szabad jelenteni a hitelösszeget, a törlesztőrészletet és a kamatot.

A hitelösszeget nem, viszont a hitel szervezési díját, rendelkezésre tartási költségét jelenteni szükséges pénzügyi szolgáltatásként (EBOPS-kód: 260).

A csomagolt szoftvertermék értékesítését nem szabad jelenteni, mivel ez termékértékesítésnek számít. Amennyiben azonban a szoftvertermék használatáért külön fizetendő licencdíj kerül felszámításra (pl. aktiváláshoz szükséges kódért fizetett díj), ezt a díjat Számítástechnikai szolgáltatásként kell jelenteni (EBOPS-kód: 263).

Nem. Az éves díjakat arányosan szét kell osztani arra az évre, amelyre vonatkoznak (pl. ha az éves operatív lízing bérleti díj, franchise díj, jog- és licencdíj, stb. elszámolása decemberben történik, azt nem a IV. negyedévben kell jelenteni, hanem a négy negyedévre egyenletesen vagy forgalomarányosan elosztva. Az arányokat az adatszolgáltatóknak kell – akár becslés útján – meghatározni.).

Igen. Amennyiben külföldről bérelnek / külföldre adnak bérbe bármilyen szállítási eszközt, berendezést kezelőszemélyzet nélkül, 2 évnél rövidebb időre, és az a bérleti szerződés lejárta után nem kerül a tulajdonukba, a bérleti díjat operatív lízingként (tartós bérletként) kérjük jelenteni.

Igen, de csak abban az esetben, ha a bérelt ingatlan értéke meghaladja a telek értékét (Operatív lízing, EBOPS-kód: 272).

Ha a reexport során a vétel és továbbértékesítés nem ugyanabban a jelentési időszakban történt, az importot csak akkor kell jelenteni, amikor az export megtörtént. Javasoljuk, hogy importként irányban a továbbértékesítési szándékkal beszerzett ELÁBÉ adatokat adják meg; exportként pedig az ezen javak értékesítéséből származó árbevételt. A reexport tevékenység során igénybe vett egyéb szolgáltatásokat (szállítás, ügynöki díjak stb.) lehetőleg külön, a saját EBOPS kódjukon jelentsék (ha minden, a reexporthoz kapcsolódó költség egy számlán érkezik az eladótól, a teljes összeg jelenthető reexport importként is). Ügyeljenek arra, hogy ne készletet, hanem forgalmat jelentsenek!

A reexport eseteinek részletezését ld. a kitöltési útmutatóban.

Ha az ugyanahhoz a projekthez és helyhez köthető építés-szerelés meghaladja az egy évet, a tevékenységet nem kell jelenteni, mivel a külföldön egy éven túl beruházást végző vállalkozások a beruházás időtartamára a fogadó ország rezidensévé válnak, külföldön adóznak.

A tényleges kiadásokat abban az időszakban kell jelenteni, amikor a filmforgatás zajlik, és ugyanerre az időszakra kell jelenteni az elhatárolásként, előlegként könyvelt bevételeket is (így adott időszakra a KSH és az NAV felé beadott jelentések adatai nem lesznek összhangban).

A szellemi termékek használata, illetve másolása/terjesztése esetén az alábbiak szerint kell eljárni:

A jogdíjakkal kapcsolatos adatszolgáltatás részletezését ld. a kitöltési útmutatóban.

Igen, abban az esetben, ha a szolgáltatás kutatás-fejlesztésként kerül könyvelésre (a K+F szolgáltatás besorolása attól függ, hogy az adatszolgáltató könyveiben hol szerepel az adott tétel).

A kvóták vásárlása, illetve eladása nem minősül szolgáltatásnak, ezért nem szabad jelenteni. Ha a kvóta-kereskedelemmel kapcsolatban egy cég jutalékot fizet / kap, azt Egyéb, kereskedelemhez kapcsolódó szolgáltatások (EBOPS-kód: 271) importként / exportként kell jelenteni.

A postatörvény alapján az igénybevett és nyújtott szolgáltatásokat kétfelé kell választani: a 20 kg alatti csomagok (Egyetemes Postaegyesület szabályai értelmében) szállítása postai szolgáltatásnak/futárszolgálatnak (EBOPS-kód: 958/959), míg a 20 kg feletti küldemények szállítása áruszállításnak (EBOPS-kód a megfelelő szállítási módozat szerint) minősül.

Nem. Csak a külföldi kibocsátású üzemanyagkártyával, készpénzzel, illetve bankkártyával kiegyenlített tankolás összegét kell jelenteni. (A magyar kibocsátású üzemanyagkártyával történő tankolást nem, mivel azt az üzemanyag-forgalmazó vállalkozások jelentik.)

Nem. Csak a nem rezidens vállalkozásoknak kiszolgált üzemanyag értékét kell jelenteni!

Nem. Csak a nem rezidens (külföldi) vállalkozásoknak kiszolgált üzemanyag értékét kell jelenteni!

Nem. Az üzemanyag-forgalmazók (reptéri üzemeltetők) által a külföldi légitársaságok részére Magyarországon kiszolgált üzemanyag értékét nem szabad jelenteni, mivel az a termékforgalom részét képezi! (A légitársaságoknak kiszolgált üzemanyag speciális termékforgalomnak minősül, az Intrastat, Extrastat adatszolgáltatás része.)

Amennyiben egy rezidens a külföldön történő fuvarozás során elektromos tehergépjárművet tölt, a töltés költségét bunker üzemanyag importként kell jelenteni (003 import).

Az alábbi esetekben kérjük, ne jelentsék az elektromos gépjármű töltésének értékét:

Ha a külső gyártás során az áru vásárlása és a feldolgozás nem ugyanabban a jelentési időszakban történt, a vásárlást és feldolgozást (import) csak akkor kell jelenteni, mikor az értékesítés (export) megtörtént. Amennyiben az import pontos meghatározása nem lehetséges, kérjük, becsüljék meg az értékét.

Nem. Csak a külföldön vásárolt áruk, igénybe vett szolgáltatások és kifizetett munkabérek összességét kell jelenteni.

Nem! Előfordulhat, hogy az adatok hasonló nagyságrendűek, de a két jelentés adattartalma általában nem feleltethető meg egymásnak teljes mértékben. Az ÁFA-adatokat és a társasági adóbevallás adatait ezért csak ellenőrzés céljára használjuk.

A csoportos adóalanyiságban résztvevő valamennyi tagnak külön-külön jelentést kell benyújtania a KSH felé. Az ÁFA-adatokkal való összevetés ez esetben nem indokolt.

- K+F szolgáltatások esetében, amennyiben fejlesztési szolgáltatást nyújtunk, hogyan kell felosztani a szolgáltatás értékét a módok között?

- Amennyiben NEM, úgy 100%-ban 1. módra kell tenni a pl. 876-on jelentett exportot.

- Amennyiben a magyar rezidens fejlesztője el kell, hogy utazzon abba az országba, ahol a fejlesztést megvásárolták, úgy a 4. módra kell tenni az összeget.

- Abban az esetben, ha ez megoszlik, pl. 1. mérföldkő bevétele 1000 Ft, itt nem kellett jelen lenni, 2. mérföldkő 1000 Ft, és itt szükséges volt a fejlesztő jelenléte, úgy a felosztandó 2000 Ft esetében 1-es módra 50%, és 4-es módra 50% írandó a kérdőívben.

- Mérnöki szolgáltatásnyújtás esetében hogyan kell felosztani a szolgáltatás értékét a módok között?

- Javítási és karbantartási szolgáltatásokat hogyan osszam fel a módok között?

- Többnyire a megrendelő (vagyis annak tulajdona, a javítandó alkatrész) el kell, hogy utazzon B országba, ahol a szolgáltatást nyújtják. Ekkor a 2. módra kell tenni a 001-en jelentett összeg 100%-át.

- Néha előfordul, hogy a javítást végző személy jelenléte szükséges az igénybevevő országában (pl. egy gyártósor javítása esetén).

- Például labormérések, szekvenálások, génszintézis stb. esetében a kutatók kiküldik a mintákat a külföldi partnernek, a külföldiek elvégzik a vizsgálatot és elektronikus formában megküldik az eredményeket. Hogyan osszam fel a költségeket?

- Számos továbbképzésen vesznek részt kollégáink, melyet külföldi partner biztosít. Olykor ezek online zajlanak, olykor szükséges kiutazni. Hogyan jelentsem?

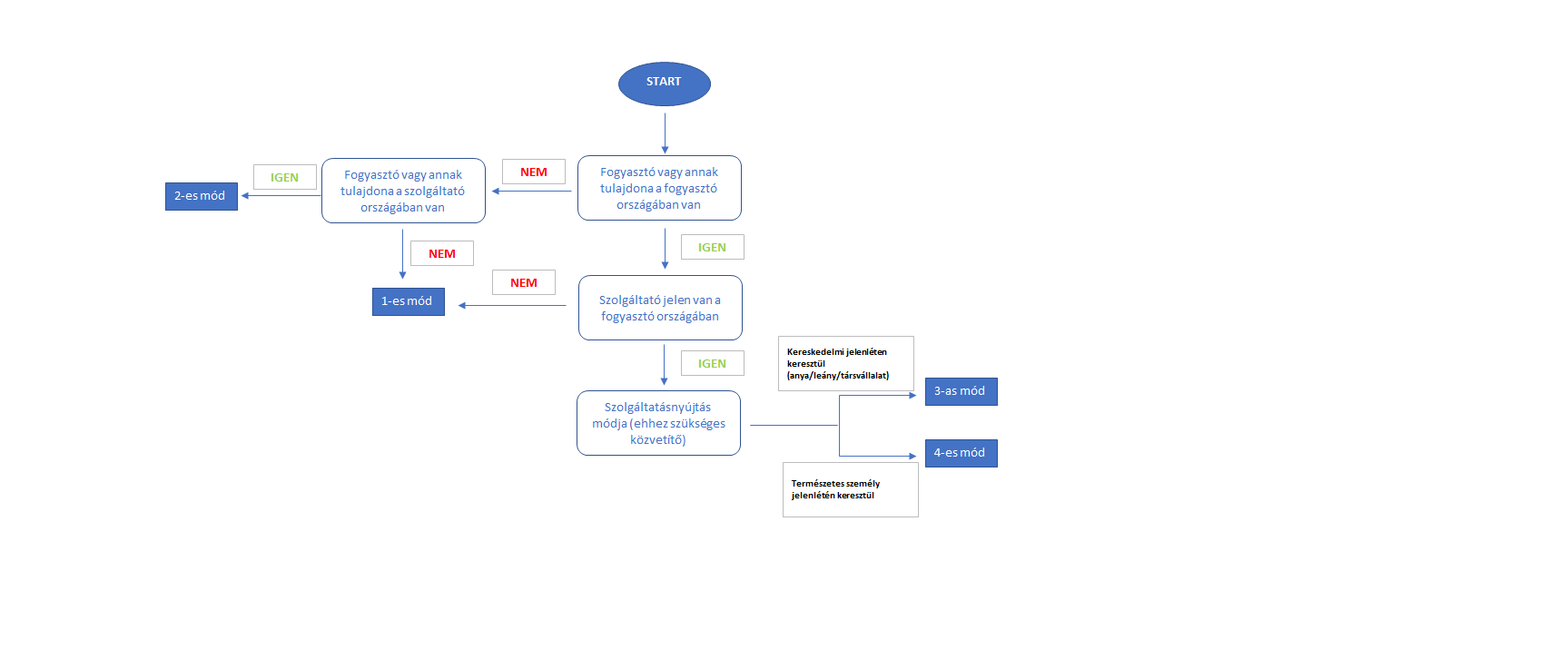

Folyamatábra

Összességében azon szolgáltatások esetében, ahol elegendő egy emailváltás, egy elektronikus megrendelő, az 1. mód használandó. A többi esetben mérlegelni kell, hogy a megrendelő, vagy annak tulajdona utazott-e a szolgáltatóhoz (fogyasztás külföldön=2. mód), vagy a kivitelező utazott-e a megrendelőhöz (4. mód).

Figyelembe kell venni, hogy szükséges-e a fejlesztő jelenléte a helyszínen.

A helyes eljárás ugyanaz, mint a K+F szolgáltatások esetében. Mérlegelni kell, hogy a mérnök jelenléte szükséges volt-e a szolgáltatásnyújtáshoz (export) és igénybevételhez (import).

2-es módon 100%-át a szolgáltatás költségének, mert a mintának fizikailag ki kell jutnia, nem elegendő pusztán online kapcsolat.

Azon tanfolyami költségeket, amelyek csak online zajlottak, az 1-es módon, amelyekhez a kollégák kiutaztak a partnerhez 2-es módon jelentse. Például oktatási szolgáltatások importon 10 000 Ft forgalom a következő képpen oszlik meg: 4000 Ft online tanfolyam költsége, 6000 Ft a személyes jelenlétet megkövetelő tanfolyam költsége: 40% 1-es módra, 60% 2-es módra.

Adatszolgáltatással kapcsolatos gyakorlati kérdések

- Nem tudom határidőig teljesíteni az adatszolgáltatást. Van lehetőség haladékot kérni?

- Amennyiben az adatszolgáltatási határidő napján nem állnak rendelkezésre végleges adatok, küldjem el az addig lekönyvelt tételeket?

- állapodjanak meg egy módosított beküldési határidőben, amikor már rendelkezésre állnak a végleges adatok, vagy amennyiben ez nem lehetséges,

- egyeztessenek becsült adatokat. Ebben az esetben kérjük, a megjegyzés rovatban jelezzék, hogy az adatok nem véglegesek.

- Milyen felületen és hogyan tudom kitölteni a kérdőívet?

- Szeretném beküldeni a kérdőívet, de nem látom az Elektrában, mi az oka?

- Az adatszolgáltatónak nincs adatszolgáltatási kötelezettsége az adott adatszolgáltatásra, ezt a www.ksh.hu/hataridonaplo oldalon tudja ellenőrizni.

- Még nincs megszemélyesítve a kérdőív. Általában a beküldési határidő hónapjának első munkanapjaiban kerül ki a kérdőív az adatszolgáltatóhoz.

- Az adatszolgáltatást nem a szervezet, hanem az adatbenyújtó (pl.: könyvelő cég) teljesíti, ekkor az ő felületükön jelenik meg a kérdőív.

- Az adatszolgáltató nem admin felhasználóként jelentkezett be, és nincs jogosultsága arra, hogy lássa a kérdőívet. Ekkor kérem, forduljon a szervezetük adminjához.

- Nem tudok az első oldal tárgyidőszaki adatához írni, mi az oka?

- Változtattam néhány adatot a kérdőíven, de még mindig a régi adatok látszódnak. Mi lehet a probléma?

- Nem emlékszem a jelszavamra, mit tegyek?

- Szeretném módosítani a beküldött kérdőívemet, hol tudom ezt megtenni?

- Másolhatom az összegeket más file-okból?

- Szeretnék egy EBOPS-ra háromnál több tételt jelenteni, de a rendszer nem engedi, hogy egy adott EBOPS több lapon ismétlődjön, mi az oka?

Igen, határidő-módosítási igényüket kollégáink felé jelezhetik.

Kérjük, ilyen esetben időben jelezzék kollégáink felé, hogy még nincsenek végleges adataik, és

A kérdőívet kizárólag a KSH-ELEKTRA rendszeren keresztül lehet beküldeni (https://elektra.ksh.hu, ahol részletes tájékoztatást is talál a rendszerrel kapcsolatban).

Az ELEKTRA rendszeren belül az alábbi lehetőségek állnak rendelkezésre az OSAP 1470-es kérdőív beküldésére: manuális kitöltés; adat XML feltöltés; CSV állományból feltöltés. Ezekkel kapcsolatos részletes leírás itt található.

Ha egy adatszolgáltató nem látja a kérdőívet annak több oka is lehet:

Ha ezek alapján az adatszolgáltató továbbra sem találja a megoldást, akkor kérem, jelentkezzen az alábbi elérhetőségünk valamelyikén:

email cím: elektra@ksh.hu

Telefon: +36 80 200 766

Az „Információ a bázis-és tárgyidőszaki adatokról” tájékoztatásul jelenik meg, hogy az előző év azonos időszaki és tárgyidőszaki adatait összehasonlíthassa szolgáltatásfajtánként, ellenőrzés céljából.

A kérdőív 2018-ban átszerkesztésre került, az „Információ” fejezet a kérdőív végére került.

A tárgyidőszaki adatokat az „Export” , valamint az „Import” lapon tudja rögzíteni, javítani, magyarázható hiba esetén a magyarázatot a hibalista ablakban kérjük megadni.

Miután elvégezte a kérdőíven a kívánt változtatásokat, a beküldés előtt a mentés gombot is szükséges megnyomni, csak így íródik felül a korábbi bejegyzés.

A https://elektra.ksh.hu/asp/bejelentkezes.html oldalon kattintson az Elfelejtett jelszóra. A törzsszám és a felhasználó név megadása után az Elektra rendszerben megadott email címre kiküldésre kerülnek a további teendők.

Ezenkívül a 80/200-766-os telefonszámon, az 1-es menüponton is kérhet segítséget.

Amennyiben manuálisan tölti ki a kérdőívet, válassza ki a Beküldött kérdőívek-et (baloldalt), majd az aktuális kérdőívet javításra nyissa meg, módosítsa, mentse és küldje el a dokumentumot. Amennyiben az adat XML feltöltést vagy a CSV állományból feltöltést használja, töltse fel ismét a teljes, javított dokumentumot, majd küldje be.

Igen, amennyiben előtte megformázza azokat számformátumra, tizedesjegyek nélkül.

Egy EBOPS kód valóban csak egy lapon szerepelhet, azonban annyi tételt tud rögzíteni, amennyit csak szeretne. Amennyiben mindhárom sort kihasználta a partnerországkódok megadására, nincs más dolga, mint belekattintani az utolsó partnerország sorszámába, és a megjelenő kék színű „plusz” jelet annyiszor megnyomni, ahány további sort, vagyis partnert szeretne az adott EBOPS-hoz rögzíteni. Amennyiben ezzel végzett, a lapok alsó és felső sarkában lévő „plusz” jelek megnyomásával új EBOPS kódnak tud új oldalt nyitni.